Questa settimana è scoppiato il panico.

Non è scoppiata la bolla.

Non è detto che la bolla scoppi.

Perché nel 2025, la bolla non è la cosa importante.

Non è la bolla, che spiega. E non è la bolla, a cui bisogna guardare.

Noi, tutti, gestori professionali di portafoglio ed investitori dei fai-da-te, oggi non dobbiamo ragionare di bolla. Non dobbiamo pensare alle bolle. Dobbiamo capire che oggi, al centro di tutto, non c’è una bolla.

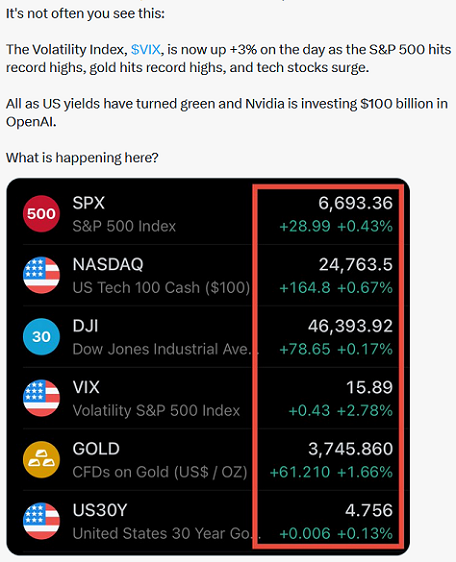

Il titolo qui sopra è di giovedì 9 ottobre 2025.

Invece: un mese fa, due mesi fa, tre mesi fa, un anno fa … la bolla non esisteva.

“Vuoi di nuovo parlare di bolla? … ma dai, per cortesia, non c’è nessuna bolla! Che noia …"

“La bolla è una balla!”

C’è stato persino chi ha scritto (poche settimane fa) che chi avanzava dubbi sulla Borsa americana lo faceva unicamente per giustificare le proprie posizioni SHORT!

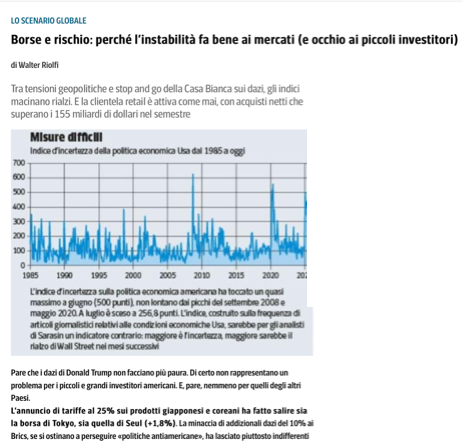

Leggiamo invece che cosa scrive oggi Walter Riolfi sul Corriere della Sera.

Secondo Dimon, il pericolo di una svolta improvvisa sui listini è reale, anche se la tempistica resta impossibile da prevedere: «Potrebbe accadere fra sei mesi o fra due anni», ha spiegato, «ma il livello di incertezza che vediamo oggi è molto più alto di quello che definirei normale».

Geopolitica, spese pubbliche e valutazioni gonfiate

Il ceo di JPMorgan individua le radici di questa vulnerabilità nei fattori geopolitici, nella spesa pubblica fuori controllo e nelle valutazioni elevate dei titoli, soprattutto tecnologici. «Viviamo un momento in cui troppe domande cruciali restano senza risposta», ha aggiunto, «conflitti, disordine politico, guerre commerciali, e politiche fiscali che alimentano instabilità. Tutto ciò crea un contesto in cui il rischio viene sottovalutato».

Dimon, da tempo una delle voci più ascoltate della finanza globale, ha anche messo in guardia contro il «compiacimento dei mercati»: la convinzione che le correzioni profonde non possano più verificarsi in un mondo di banche centrali pronte a intervenire. «È un errore pericoloso pensare che il ciclo sia stato domato», ha sottolineato.

«Gli Stati Uniti oggi sono un partner meno affidabile»

Nel corso dell’intervista, Dimon ha rivolto anche un messaggio politico: gli Stati Uniti, ha detto, «sono oggi un partner meno affidabile sulla scena mondiale» rispetto al passato. Una frase che riflette la crescente preoccupazione per il clima di tensione internazionale e per l’uso sempre più strumentale della politica economica a fini interni. Sul fronte dell’inflazione, Dimon si è detto «ancora un po’ preoccupato», ma fiducioso che la Federal Reserve resterà indipendente nella sua azione di contrasto, nonostante le pressioni dell’amministrazione Trump. «Prendo alla lettera la parola del presidente quando dice che non interferirà con l’indipendenza della Fed», ha precisato.

Gli avvertimenti di altri osservatori

Il monito del banchiere non arriva isolato. Negli ultimi mesi, diversi analisti e istituzioni — dal Fondo Monetario Internazionale alla Banca d’Inghilterra — hanno segnalato il rischio di un «eccesso di fiducia» nei mercati globali. Come ricordato da Reuters, le valutazioni di Wall Street, spinte dall’entusiasmo sull’intelligenza artificiale, sono tornate ai livelli più alti dal 2021. Ma proprio questa concentrazione di valore in pochi titoli tech — come Apple, Nvidia e Microsoft — rende l’indice S&P 500 più vulnerabile a shock improvvisi.

Le possibili conseguenze per l’Europa

Un crollo dell’azionario americano avrebbe conseguenze dirette anche sull’Europa.L’interconnessione dei mercati globali farebbe rapidamente sentire gli effetti a Francoforte, Parigi e Milano, dove una correzione a Wall Street potrebbe tradursi in fuga verso asset più sicuri, aumento dei rendimenti obbligazionari e tensioni sui debiti pubblici. Per l’Italia, dove molte imprese restano esposte alla volatilità dei mercati e al costo del credito, il monito di Dimon è anche un invito alla prudenza: contenere l’indebitamento, diversificare i portafogli e non dare per scontata la stabilità finanziaria conquistata dopo la pandemia

La chiusura del pezzo ci informa a proposito della “stabilità finanziaria conquistata dopo la pandemia”. Che però non esiste.

Si tratta di un falso clamoroso: la pandemia è stata l’occasione di perdere del tutto la stabilità finanziaria dell’Occidente. E questo lo hanno visto, da anni, anche a Mosca ed a Pechino. La pandemia COVID è stata lo spunto, la scusa, per una rilassatezza delle regole che ha privato l’Occidente della stabilità, sia finanziaria, sia politica. La fine di un’era, l’inizio di una Nuova Era.

Torniamo al Corriere della Sera. Sul medesimo quotidiano, e a firma del medesimo giornalista, pochi giorni fa potevate anche leggere:

SCENARI MACRO

Borse, perché sta tornando l’interesse per l’Europa: adesso i dazi americani fanno meno paura

di Walter Riolfi

“Torna l’interesse ,,, i dazi fanno meno paura”, già … ma poi arriva quel giorno: arriva sempre. E allora tutti giù a scrivere, parlare, “socializzare”, a proposito della bolla.

Ma perché? Che cosa è cambiato, oggi, rispetto a luglio? E rispetto a marzo? E rispetto a dicembre del 2024.

Per quale ragione, oggi, ne scrivono, parlano, “socializzano” tutti?

Perché è scattato il panico. Semplice.

Il panico di che cosa?

Il panico che … non c’è più nulla da dire. Non si sa più che cosa inventare. Mancano le storie (anzi, le storielle) da raccontare. Manca la “narrativa”.

Ed è allora, che scatta il panico. Si tratta di un problema di comunicazione di massa. Non di fatti nella realtà di ogni giorno.

La cosa non è difficile da capire: non ci sono più “storie”, fantasie sfrenate da vendere alla massa, e la realtà diventa ogni giorno più caotica. come vi illustrano le immagini che seguono qui sotto. La realtà non è più spiegabile con i tradizionali meccanismi di comunicazione finanziaria e le vecchie tiritere. Però è necessario rassicurare, tranquillizzare, anestetizzare. Va addormentata la massa degli investitori, che fino ad oggi ha dormito sonni profondi con sogni di un futuro che non esiste e non potrà esistere mai.

E che non riesce a comprendere cose come queste. Una spiegazione, alle masse, bisogna sempre dargliela. Zuccherosa, addolcita, inventata.

Ed allora bisogna correre, affannarsi, spremere le meningi, tirare fuori idee, una nuova “narrativa”.

Se non è più possibile, se non c’è una narrativa così tanto assurda che sia anche presentabile, allora si rinuncia: non c’è più una “storia” condivisa, ed allora si è costretti a denunciare la “bolla”,

Quando è di tutta evidenza che lo stato delle cose oggi è identico a quello di luglio, di marzo, e del dicembre dello scorso anno, Ed anche prima.

La domanda diventa quindi: per quale ragione oggi il maggiore quotidiano italiano pubblica questo articolo, che avete già letto poco sopra …

… mentre il 18 luglio il medesimo quotidiano, e il medesimo giornalista, scriveva ciò che leggiamo nell’immagine che segue.

Siete ovviamente invitati ad andare a rileggere sul Corriere della Sera questo articolo che vi segnaliamo con la immagine che segue, articolo datato 18 luglio 2025, che qui evitiamo di riproporre.

Tutto faceva bene ai mercati, il 18 luglio. Oggi è l’11 ottobre. Meno di tre mesi. Che cosa è successo, tra il 18 luglio ed l’11 ottobre 2025 sui mercati? Che cosa è cambiato?

Di fatto, nulla: non si è mosso nulla, non è cambiato nulla tra il 18 luglio e il 10 ottobre del 2025. L’indice di Borsa S&P 500 valeva 6500 punti in luglio, e valeva 6500 punti ieri sera, venerdì 10 ottobre.

E allora? Per quale ragione, oggi la Borsa diventa una “bolla”, se non lo era poche settimane fa?

Come abbiamo scritto poco sopra, si tratta unicamente di un problema di comunicazione alle masse.

Per ora. Fino ad oggi.

Ma la comunicazione cambia tono. Persino quella delle banche internazionali di investimento. E persino la comunicazione di quella che, tra le banche di investimento, da sempre si distingue per gli eccessi di ottimismo, per la determinazione quotidiana a gettare altra benzina sul fuoco, e per la strategica determinazione a gonfiare ogni possibile bolla sui mercati.

Ma oggi, il tono è cambiato: devono proprio avere raschiato il fondo del barile, e non hanno trovato più nulla per illudere il pubblico di massa che “la Borsa sale sempre”.

Leggiamo che cosa dice questa settimana Goldman Sachs.

Ma si sta formando una bolla? Gli strateghi di Goldman Sachs affrontano questo argomento sostenendo che la corsa al rialzo delle azioni e la crescita delle principali aziende tecnologiche non sono ancora pronte a scontrarsi con un muro.

"La storia suggerisce che le bolle sono spesso guidate dall'entusiasmo che si sviluppa attorno a una tecnologia trasformativa, attraendo investitori, capitali e nuovi entranti. In genere, le bolle presentano prezzi degli asset in rapido aumento, valutazioni estreme e significativi rischi sistemici dovuti a una maggiore leva finanziaria", ha dichiarato ai clienti un team guidato da Peter Oppenheimer, responsabile della strategia azionaria globale della banca, in una nota di mercoledì.

Riconoscono elementi del comportamento degli investitori che presentano somiglianze con le bolle passate, come l'aumento delle valutazioni, l'elevata concentrazione del mercato e l'emergere del cosiddetto vendor financing.

Le preoccupazioni sulle strategie di finanziamento circolare degli accordi di intelligenza artificiale per le grandi aziende tecnologiche hanno recentemente suscitato non pochi disordini.

Oppenheimer e il suo team individuano tre grandi differenze tra le bolle passate e ciò che gli investitori stanno osservando ora.

In primo luogo, affrontano le preoccupazioni relative all'apprezzamento dei prezzi, ma affermano che questo non sarà sufficiente a generare una bolla. Ad esempio, i titoli del settore della difesa hanno generato rendimenti consistenti quest'anno, ma senza il timore di una bolla speculativa.

"In definitiva, le bolle si formano quando si verifica un'impennata combinata dei prezzi delle azioni e delle valutazioni, tale che il valore aggregato delle aziende associate all'innovazione supera i potenziali flussi di cassa futuri che probabilmente genereranno", hanno affermato Oppenheimer e il suo team.

Sostengono inoltre che il forte apprezzamento delle aziende leader finora è stato guidato da "una crescita fondamentale, piuttosto che da speculazioni irrazionali sulla crescita futura".

"La maggior parte dei profitti nel settore tecnologico è stata generata da aziende statunitensi (il che spiega in gran parte il successo del mercato azionario statunitense negli ultimi quindici anni), ma le aziende dominanti hanno registrato una crescita degli utili sbalorditiva negli ultimi quindici anni e presentano bilanci particolarmente solidi", hanno affermato Oppenheimer e il suo team.

Una nota a piè di pagina aggiungono: l'attuale rally "dipende fortemente" dal perdurare della dinamica degli utili. Gli strateghi di Goldman sostengono inoltre che non si tratta solo di tecnologia: la maggior parte dei mercati azionari, così come il credito, si attesta su valutazioni elevate su base storica. Quindi, piuttosto che di una bolla tecnologica, gli investitori stanno valutando le conseguenze dei bassi tassi di interesse, degli elevati risparmi globali e di un "ciclo economico prolungato che ha fatto salire il valore di tutti gli asset rischiosi".

Se la fiducia nella crescita dovesse affievolirsi, i mercati potrebbero subire una correzione, ma lo scoppio della bolla tecnologica non sarebbe l'unico fattore determinante, affermano.

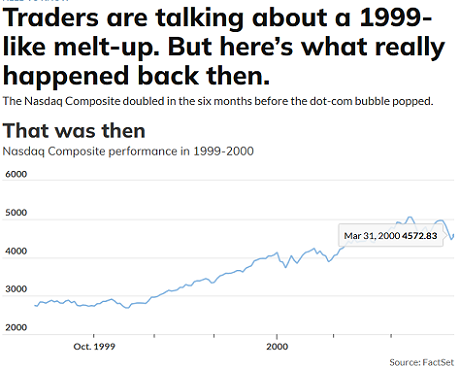

Hanno anche confrontato i rendimenti del settore tecnologico nell'ultimo anno con quelli dei 12 mesi precedenti il picco della bolla delle dot-com. Nel 1999/2000, tali rendimenti sono stati trainati dalla crescita degli utili, ma anche da incrementi delle valutazioni molto più marcati di quelli che gli investitori stanno osservando attualmente, osserva Goldman:

Il rischio maggiore per il settore tecnologico in questo momento, afferma il team di Goldman, è la concorrenza, sottolineando come il settore dell'intelligenza artificiale sia stato finora dominato da pochi operatori storici. Le bolle del passato si sono formate durante periodi di forte concorrenza, con investitori e nuovi entranti che si accalcavano.

"Una miriade di nuove aziende nascerà in settori emergenti che oggi non possiamo nemmeno immaginare. Nessuna delle 10 maggiori aziende dell'S&P 500 del 1985 era ancora tra le prime 10 nel 2020, e solo una della lista del 2000 è rimasta tra le prime 10 nel 2020", hanno affermato.

Per questo motivo, affermano che la diversificazione rimane fondamentale e sottolineano alcune strategie che, a loro dire, hanno già iniziato a funzionare.

Ad esempio, gli indici azionari globali hanno registrato ottime performance quest'anno e molti non sono nemmeno esposti al settore tecnologico statunitense. Le esigenze infrastrutturali fisiche delle grandi aziende tecnologiche stanno diventando evidenti e questo potrebbe aumentare i rendimenti di beni strumentali, energia, risorse, immobili e trasporti. Infine, l'attuale boom della spesa in conto capitale probabilmente creerà nuove superstar tecnologiche, quindi gli investitori dovrebbero monitorare i rendimenti in questo settore per ampliarlo.

Vi convince, quello che scrive Goldman Sachs? Oppure è il solito polpettone di bla-bla, con precisi obblighi commerciali? Pensato e poi scritto per “piazzare la merce” alla massa degli investitori?

Insomma: perché adesso, in ottobre, anche loro fanno “l’analisi della bolla”? Per loro, solo oche settimane fa, non esisteva alcuna bolla. E i prezzi degli asset erano i medesimi.

Loro, in Goldman Sachs, non hanno alcun interesse a comprendere la realtà ed aiutare i loro Clienti a comprendere: loro sfruttano “quello di cui si parla”, ed arrivano a rammendare smussare e sfumare. Ma perché adesso “la bolla”? Perché proprio oggi?

Per un investitore, per ogni investitore, questa è la sola, unica domanda la cui risposta può aiutare a risolvere i problemi di scelta. I problemi di gestione del portafoglio, i problemi di asset allocation, i problemi di strategia per i prossimi mesi.

Perché adesso?

Anche oggi, come sempre abbiamo fatto, noi di Recce’d scegliamo di regalare ai nostri lettori un aiuto concreto, di quelli che soltanto Recce’d è in grado di offrire.

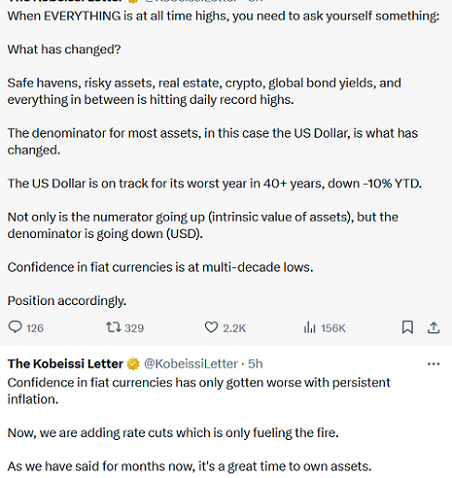

Che cosa scrive qui sopra nell’immagine un esperto rispettato ed ascoltato come Mohamed El Erian? Afferma che:

“Stiamo assistendo non soltanto a valutazioni estreme, ma pure al ritorno con quel tipo di atteggiamento verso il rischio che era prevalente nel periodo che precedette la Grande Crisi Finanziaria del 2008”.

In questo Post, noi vi spieghiamo le ragioni per le quali questo non è il 2008. E neppure il 2000. E’ una cosa totalmente diversa.

Lo spieghiamo prendendo a spunto proprio l’articolo di El Erian che è citato dalla nostra immagine che avete appena visto. Questo è lo spunto, a cui seguono poi le nostre considerazioni. Leggiamolo insieme.

6 ottobre 2025

Mohamed A. El-Erian

Con i mercati azionari che raggiungono nuovi massimi, l'aspettativa del mercato che la Federal Reserve statunitense taglierà i tassi per scongiurare un rallentamento del mercato del lavoro sta di per sé creando una sfida politica per la banca centrale. Oltre al suo esplicito doppio mandato, la Fed ora deve anche preoccuparsi della stabilità finanziaria.

FILADELFIA – Devo aver scritto almeno quattro saggi sul trade-off tra disoccupazione e inflazione durante i miei anni da studente universitario. All'epoca, l'attenzione era invariabilmente rivolta alla curva di Phillips – la relazione ipotizzata tra inflazione e posti di lavoro – e ai suoi derivati. La curva di Phillips aumentata dalle aspettative, ad esempio, riconosceva che le attuali dinamiche dell'inflazione sono fortemente influenzate dalle previsioni sui risultati futuri.

Sebbene non tutti gli economisti accettassero pienamente questo concetto, c'era sufficiente accordo sul trade-off di base per prevedere, almeno nel breve periodo, che quanto più basso è il tasso di disoccupazione, tanto più alto sarà il tasso di inflazione (e viceversa). L'imperativo di bilanciare i due aspetti è stato formalmente sancito nel "doppio mandato" conferito dal Congresso alla Federal Reserve statunitense (la banca centrale più potente al mondo) nel 1977. Da allora in poi, il compito della Fed è stato quello di raggiungere sia la stabilità dei prezzi che la massima occupazione.

Nel tempo, tuttavia, il rapporto inflazione-disoccupazione si è dimostrato meno stabile e prevedibile di quanto si pensasse. Ad esempio, nei tre anni successivi al picco di inflazione dell'indice dei prezzi al consumo (IPC) di questo decennio, che ha superato il 9% nel 2022, la crescita dei prezzi negli Stati Uniti ha subito un brusco rallentamento, attestandosi intorno al 3%, mentre il tasso di disoccupazione è rimasto notevolmente stabile, intorno al 4% – un livello ampiamente considerato rappresentativo della "piena occupazione" negli Stati Uniti.

Questa configurazione – occupazione resiliente e rapida disinflazione – ha sorpreso profondamente non solo un'ampia fascia di economisti, ma anche il presidente della Fed Jerome Powell. Nell'agosto 2022, Powell aveva sobriamente messo in guardia da "qualche sofferenza" futura, con la Fed che aumentava i tassi di interesse per contrastare l'inflazione che aveva erroneamente definito "transitoria". Non meno sorpresi furono analisti come Bloomberg Economics, che notoriamente dichiarò, nell'ottobre 2022, che la probabilità di una recessione nel 2023 aveva raggiunto il 100%, a causa degli aggressivi aumenti dei tassi da parte della Fed.

Sebbene il progresso dell'economia verso un "atterraggio morbido" fosse inequivocabilmente una buona notizia, una nuova questione si è profilata all'orizzonte, una questione che riguarda quello che è spesso considerato il terzo obiettivo implicito della Fed: la stabilità finanziaria.

Incuriositi da quello che sembra essere un significativo sganciamento della crescita economica statunitense dal mercato del lavoro, economisti e analisti di Wall Street si chiedono cosa significheranno le attuali tendenze per la politica dei tassi di interesse della Fed e per le condizioni e la stabilità finanziarie generali.

Nello specifico, mentre la crescita del PIL è rimasta robusta quest'anno, con il secondo trimestre che ha segnato il massimo degli ultimi due anni, il mercato del lavoro ha mostrato segni di indebolimento e l'inflazione si è attestata intorno al 3%, ostinatamente al di sopra dell'obiettivo del 2% della Fed.

Questo disaccoppiamento tra crescita e mercato del lavoro non è avvenuto in modo isolato. Fattori dal lato dell'offerta, come la ripresa post-pandemia della partecipazione alla forza lavoro e gli afflussi record di immigrazione, hanno svolto un ruolo importante nel minare la tradizionale curva di Phillips nella prima parte degli anni '20. Questi sviluppi hanno permesso all'economia di accelerare senza surriscaldare il mercato del lavoro e riaccendere l'inflazione.

Ora, tuttavia, i responsabili politici si trovano ad affrontare un nuovo enigma: il motore economico rimane potente (come indicato dalla robusta crescita del PIL), ma la creazione di posti di lavoro è in calo. Ancora una volta, molti analisti citano fattori dal lato dell'offerta, che si tratti della stretta sull'immigrazione da parte del governo statunitense o della promessa di intelligenza artificiale, deregolamentazione e altri sviluppi volti ad aumentare la produttività.

Finora, i mercati si sono concentrati sul lato positivo di questo paradosso. Gli investitori si aspettano che le condizioni finanziarie si allentino ulteriormente con il taglio dei tassi da parte della Fed per scongiurare i rischi per l'occupazione. Sebbene l'inflazione sia al di sopra dell'obiettivo da marzo 2021 e si preveda che rimarrà elevata per altri due anni, si presume che aspettative di inflazione stabili a lungo termine rassicureranno la Fed, in vista dell'allentamento della sua politica monetaria.

Questa ipotesi è riflessa nel rally record delle azioni, nel calo dei premi al rischio in molti mercati e nella continua ricerca di rendimenti da parte degli investitori, anche in settori con leva finanziaria. Stiamo assistendo non solo a valutazioni storicamente elevate, ma anche a un ritorno a quella propensione al rischio che era così diffusa nel periodo precedente la crisi finanziaria globale del 2008.

Ma l'aspettativa del mercato che la Fed taglierà i tassi nel bel mezzo di una solida crescita per scongiurare un rallentamento del mercato del lavoro sta di per sé creando una sfida politica per una banca centrale che probabilmente sarà sempre più preoccupata di gonfiare ulteriormente i prezzi delle attività e di alimentare inavvertitamente bolle finanziarie. Si tratta di una sfida fastidiosamente complessa e scomoda per un'istituzione che ha già commesso diversi errori negli ultimi anni ed è considerata in forte ritardo rispetto alle principali riforme interne. Solo nelle ultime due settimane, quattro alti funzionari della Fed hanno espresso la necessità di cambiamenti operativi, sostenendo il passaggio da una stima puntuale a un intervallo per l'obiettivo di inflazione e optando per una diversa variabile di politica monetaria intermedia.

In assenza di una risposta astuta e giudiziosa, la Fed potrebbe vedere sfide a tutti e tre gli elementi dei suoi obiettivi (espliciti e impliciti): controllo dell'inflazione, massima occupazione e stabilità finanziaria. Queste difficoltà non potrebbero arrivare in un momento peggiore per un'istituzione che sta già affrontando crescenti pressioni politiche.

Come sempre, l’articolo di El Erian è utile. E’ ordinato, è completo, è qualificato: per questo aiuta tutti noi e voi a comprendere ciò che sta succedendo.

Un unico punto debole: non è innovativo: e quindi, non aiuta a guardare in avanti.

La situazione che El Erian descrive qui, la trovate descritta, con (ci auguriamo) altrettanta chiarezza e puntualità proprio qui, nel Blog di Recce’d, più di un anno fa.

Recce’d è così tanto consapevole che questo, descritto da El Erian, sia non solo lo stato delle cose, ma pure lo snodo centrale dal quale partino ognuna delle stime e delle previsioni per i futuri rendimenti e rischi (di tutte le asset class), che noi abbiamod eciso già nel mese dei marzo 2025 di inaugurare una serie di post, che prosegue ancora oggi, e che si chiama Detox.

Lì stavamo a marzo 2025. E lì stiamo ad ottobre 2025.

Ma oggi, ciò che rileva, quello che importa ad ogni investitore, è: dove saremo tra un mese? Tra tre mesi? Tra sei mesi?

Noi di Recce’d abbiamo le idee chiarissime: e vi ripetiamo che NON si tratta di bolla, e NON si tratta soltanto di azioni.

Se qui, in questo Post, ci concentreremo sulle azioni, è unicamente per il fatto che la comunicazione di massa a metà ottobre 2025 si concentra sulle azioni.

Ma c’è altro. Molto altro. E più importante. Lo avete già letto nella serie Detox del nostro Post.

Per ragioni di spazio e controllo, in questo Post di oggi ci concentreremo (da qui in avanti) sulle azioni.

Noi abbiamo già chiaramente illustrato, nel Post datato 28 settembre, le evidentissime debolezze di quella che chiamano la “bolla di AI”: Recce’d non sostiene che questa “bolla di AI” non esiste, ma Recce’d afferma che questo fenomeno è soltanto una parte, e neppure la più importante, di una qualche cosa che non è una bolla. O meglio, che non è SOLTANTO una bolla.

In due post precedenti, datati 6 settembre 2025 e poi 13 settembre 2025, potete leggere i nostri commenti e le nostre analisi sulle anomalie, senza precedenti, che caratterizzano oggi le Borse ed i prezzi delle azioni quotate sulle Borse. Si tratta di fatti, di fatti che non hanno precedenti, di fatti abnormi.

Anche nella nostra pagina TWIT - TWOO dedicata a sintetici e molto tempestivi commenti all’evolversi della situazione dei mercati finanziari, abbiamo scritto più volte, specie nei mesi di settembre ed ottobre, a proposito di temi come “AI”, e poi anche “bolla”, e poi di “eccessi di Borsa”.

Questo Post, dunque, è semplicemente una occasione per tirare le fila di questo lavoro di analisi che noi abbiamo condotto nel 2025 a proposito delle aberrazioni ed anomalie che caratterizzano i prezzi in Borsa.

Un lavoro che Recce’d aveva già avviato mesi fa, ed in qualche caso anni fa: con grande anticipo sulla Federal Reserve, sullo FMI, sulla Banca di Inghilterra, su Jamie Dimon, Amministratore Delegato di JP Morgan.

Un lavoro, lo ripetiamo. Un metodo, rigoroso. Un approccio disciplinato all’investimento ed alla costruzione del portafoglio titoli. Non una di quelle intuizioni che vengono alle 3 della notte. Non è quella cosa là, che in tanti vanno in giro a vendere.

Analisi: un serio, qualificato, approfondito lavoro di analisi potrà aiutarvi a comprendere:

perché il problema, il vostro problema, il problema di tutti oggi non si chiama “bolla”: questo NOn è il 1999 e neppure il 2008; ed anche

come si può evitare di gettare nel tritacarne i propri risparmi, ed anzi guadagnare proprio da questa situazione (una volta che la si avrà compresa).

Come sempre facciamo noi qui vi forniamo gratuitamente un aiuto concreto, segnalandovi una questione che sicuramente non avete notato, non avete seguito, e non avete capito. E che non trovate sulla prima pagina del Corriere della Sera, di La Repubblica, di Milano Finanza, del Sole 24 Ore.

Avete letto il Post di questo Blog datato 13 settembre 2025? Siete informati, sul Credito Privato? Siete aggiornati su finanziamenti diretti, su Private Equity, su Venture Capital? Voi lettori quanto ne capite?

Hanno forse tirato dentro anche voi coi vostri risparmi?

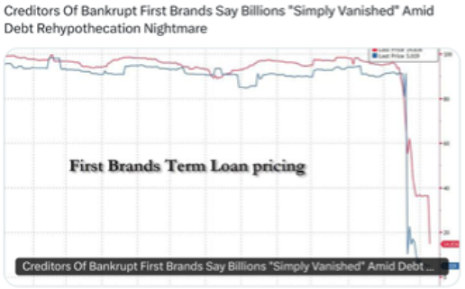

E allora siete informati sulla vicenda First Brands?

E perché nel titolo di CNBC si citano i famigerati “subprime”?

La vicenda First Brand è in corso. Non è ancora conclusa. Non è stata sistemata.

Domandatevi se questa vicenda è significativa, per gli asset che avete nel vostro portafoglio.

E domandatevi anche se questa è una situazione unica, isolata. Oppure se si tratta di un diffuso modus operandi.

Infine, domandatevi per quale ragione nell’immagine che segue si scrive di Lehman Brothers.

Un secondo suggerimento: ogni considerazione che fate, oppure che farete, a proposito della bolla, provate ad inserirla nel contesto descritto con dettaglio da Recce’d solo sei giorni fa, il 5 ottobre 2025, nel più recente Post della serie Detox.

Questo esercizio vi aiuterà a vedere con chiarezza che questo NON è il 1999 e neppure il 2008.

Sulle operazioni finanziarie opache di Open AI e compagnia cantante, noi abbiamo già scritto qui nel Blog il 28 settembre, e successivamente più di una volta alla pagina TWIT - TWOO. Oggi non c’è lo spazio, non c’è il tempo, e non c’è la voglia: però ci ritorneremo, in un prossimo futuro.

Oggi, per completare il lavoro, ancora un suggerimento: domandate alla vostra coscienza di investitore se vi interessa di camminare su un cavo di acciaio tra due grattacieli, con i vostri investimenti finanziari tra le mani.