Vi hanno già raccontato quella del “rally di Fine Anno?”.

Oppure quella del “rally di Natale?”.

Aprite gli occhi: Babbo Natale non esiste, quelle storielle vanno bene per i bambini, e prima delle Scuole Elementari!

Avete letto il nostro Post di sette giorni fa?

No?

Beh, fareste bene a rileggerlo, con attenzione: perché vi serve.

Dunque, sette giorni fa noi avevamo scelto di aprire il nostro Post con una immagine.

Oggi, proprio qui sopra, potete vedere l’immagine sorella. L’immagine è di ieri. La fonte da cui noi la abbiamo tratta è la medesima di sette giorni fa..

Con questa immagine (come già abbiamo fatto la settimana scorsa) noi di Recce’d vi informiamo di ciò che dicono in giro oggi gli “ottimisti 2025” (dei quali Recce’d NON fa parte) (come allo stesso modo, Recce’d NON fa parte dei “pessimisti 2025”.

Dopo sette giorni di mercato, adesso che cosa ci dicono gli ottimisti?

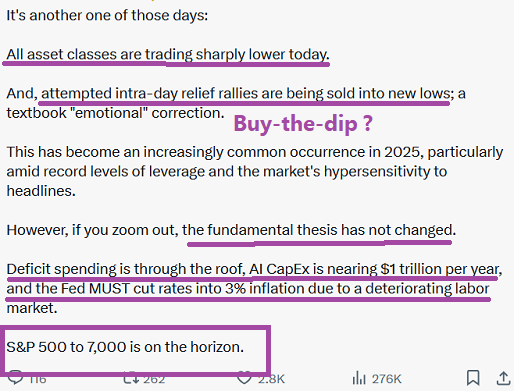

Traduciamo il testo di questa immagine, che è di ieri 14 novembre 2025, ed era stato scritto all’apertura delle Borse americane (S&P 500 -1,6%, e Nasdaq -2%), Borse che poi verso la chiusura hanno recuperato verso i livelli della chiusura di giovedì 13 novembre..

È un altro di quei giorni:

Tutte le classi di attività sono in forte ribasso oggi.

E i tentativi di rally di sollievo intraday vengono venduti a nuovi minimi; una correzione "emotiva" da manuale.

Questo è diventato un evento sempre più comune nel 2025, in particolare tra livelli record di leva finanziaria e l'ipersensibilità del mercato ai titoli.

Tuttavia, se si allarga lo sguardo, la tesi fondamentale non è cambiata.

La spesa in deficit è alle stelle, le spese in conto capitale dell'Al si avvicinano a 1.000 miliardi di dollari all'anno e la Fed DEVE tagliare i tassi al 3% di inflazione a causa del deterioramento del mercato del lavoro.

L'S&P 500 a 7.000 è all'orizzonte.

In questa nota, la frase forte è “i fondamentali restano i medesimi”.

E quindi, la conclusione sarà la medesima della scorsa settimana: non date ascolto al “rumore”, al “noise”: e andate dietro a chi, come noi, vi indica i “fondamentali”.

Non stiamo a tradurre anche questa seconda immagine di oggi: si riesce a capire, anche solo con l’intuito. E’ un messaggio molto semplice.

Dopo avere letto questo messaggio, tutto sta, per tutti noi investitori, nell’analizzare il testo: e capire se i “fondamentali” sono proprio e soltanto quelli che questo testo vi e ci indica.

E precisamente

il deficit dello Stato alle stelle

i forti investimento delle Aziende Tech nel comparto della AI

i tagli dei tassi della Federal Reserve

A vostro giudizio, amici lettori, sono questi i “fondamentali” oggi?

Sono i fondamentali che per il vostro portafoglio hanno una influenza decisiva, per la performance a 3 e a 6 e a 12 mesi?

E soprattutto, amici lettori: questi tre “fondamentali” sono per il vostro portafoglio positivi, oppure negativi? Faranno salire, in futuro, i prezzi dei vostri asset? Dei vostri Fondi Comuni di Investimento? Delle vostre polizze Vita e UNIT - linked?

E il “noise”, il rumore”? Che cosa è il “noise” in questo contesto, e in questi messaggi degli “ottimisti 2025”?

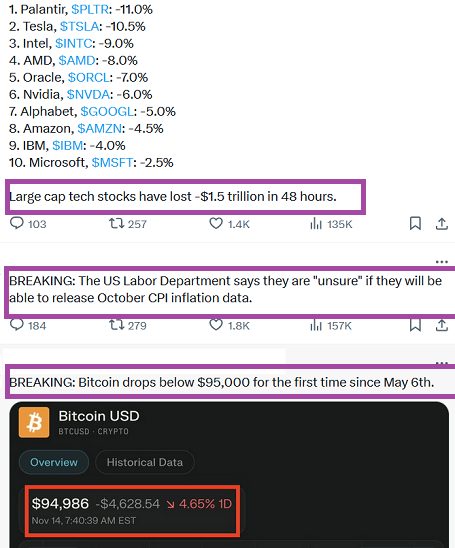

Il noise sarebbe questa roba qui che leggete sotto nell’immagine. Ovvero, cali in Borsa, crollo delle crypto e dati sull’economia che, molto semplicemente, NON vengono comunicati al Mondo e soprattutto agli investitori per decisione … di chi non si sa precisamente ( quindi, la domanda diventa “ma di che cosa stiamo parlando, poi?”).

Del Bitcoin, abbiamo già scritto ieri alla pagina TWIT - TWOO. Non è un argomento stimolante a nostro giudizio, e non necessita di approfondimenti particolari: tutto è chiaro e tutto è semplice.

E poi, le cryptovalute stavano, stanno e resteranno FUORI dal universo investibile di Recce’d. Non ci interessano. Abbiamo tante, tantissime altre cose da inserire nei portafogli modello, senza andarci a cercare storiacce come questa.

Lasciamo pertanto il Bitcoin al suo destino.

E torniamo invece al messaggio lanciato più sopra dagli “ottimisti”. Voi amici lettori ci avete ragionato a sufficienza?

Avete fatto la vostra analisi, accurata, precisa, di qualità?

Il vostro financial advisor, il vostro cosiddetto “consulente” che a voi vende i prodotti finanziari, il vostro private/family/personal banker, il vostro wealth manager vi sta aiutando a comprendere meglio?

Oppure, lui, il venditore, a voi vende solo le cose, ma non vi aiuta a capire nulla?

Come siete piazzati oggi con i vostri investimenti? Il vostro risparmio è esposto poco oppure molto ad eventi come questi?

Siete confusi? Per venire in vostro aiuto, ora vi facciamo un esempio molto concreto, e rileggiamo con voi i fatti degli ultimi 15 giorni: dopo i ribassi della settimana precedente, nella settimana che si è appena conclusa gli ottimisti … ci hanno provato, e con energia: lunedì, e martedì, e con meno forza mercoledì. Il giochetto si è però interrotto giovedì. E venerdì poi c’è stato caos.

Vediamo allora di illustrare, al nostro lettore, che cosa c’è che non funziona, che si rompe, che è fragile negli argomenti degli “ottimisti 2025”. In questo modo, noi vi aiuteremo a comprendere meglio: insomma, noi vi regaliamo con il Post un lavoro di supplenza.

La supplenza di cui necessita il vostro “consulente che viene pagato con le retrocessioni sui prodotti finanziari”, quello che vi vende i prodotti finanziari di Mediolanum, di Fineco, di Fideuram, di Allianz, di generali e di tutte le altre Reti di vendita operanti in Italia (prodotti che a voi non servono, assolutamente a nulla).

Grazie a questa nostra supplenza gratuita, potrete fare scelte più consapevoli in merito al futuro del vostro risparmio.

Ora entriamo nel merito: inizia quindi la nostra supplenza.

Dunque, vediamo: sicuramente siete stati informati che nel 2025 tutti i rialzi degli indici di tutte le Borse del Mondo vengono spiegati con riferimento ad un unico fattore. Uno solo.

Questo fattore NON è

il miglioramento delle condizioni economiche generali (che non c’è)

il miglioramento degli utili delle Soeictà quotate (del quale diremo più avanti)

il beneficio delle nuove tariffe (che è minuscolo)

il miglioramento della fiducia dei consumatori (che non esiste)

il futuro taglio dei tassi ufficiali (che non arriverà più)

la riduzione dei rischi internazionali (che sono letteralmente esplosi)

Nulla di tutto questo.

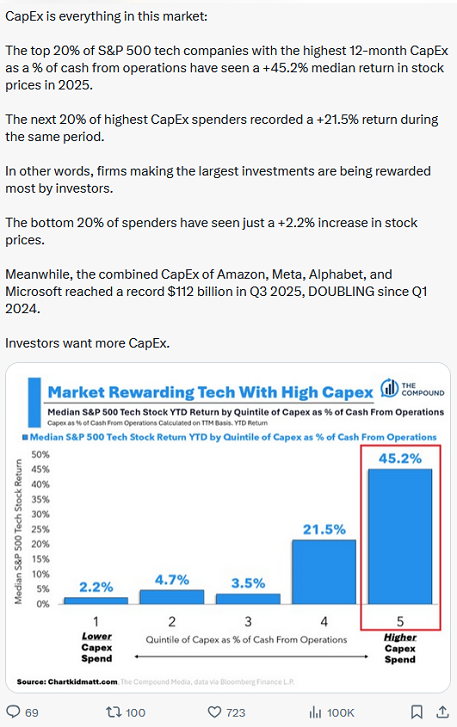

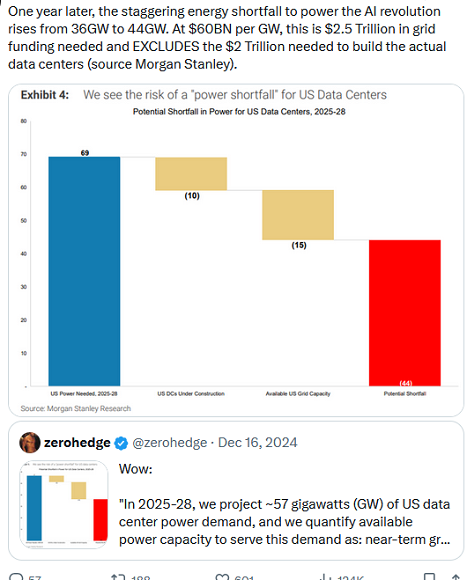

Il rialzo degli indici di Borsa, nel 2025 è spiegato unicamente dal fattore “investimenti in AU”. Investimenti: ovvero denaro che viene speso in qualche cosa che, un domani (un domani che nessuno conosce, e che nessuno neppure si azzarda di stimare) produrrà “utili enormi”.

Investimenti che però, allo stato, sono soltanto soldi che vengono spesi. Soldi che escono. Non sono soldi incassati.

Applicazioni di AI, che generano utili, al novembre del 2025 non se ne conoscono.

Zero.

Oggi la massa va in delirio (oltre che per i cantanti tatuati da ogni parte) soprattutto per la “corsa agli investimenti”: che, lo ripetiamo, è un aumento della spesa.

La domanda che viene immediata è la seguente: “da dove li prendono, questi denari che vengono spesi per la corsa agli investimenti?”.

Per necessità di sintesi, risponderemo in questo Post con un grafico, ripromettendoci poi di ritornare su questo tema specifico.

Nel frattempo, se interessati, potrete leggerlo sul nostro quotidiano The Morning Brief (se siete già Clienti di Recce’d)

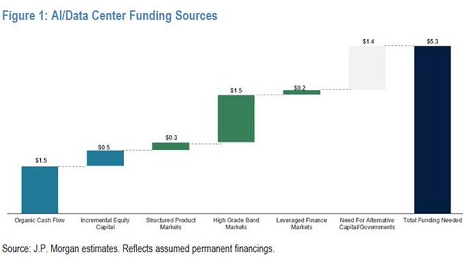

Quale è il problema?

Il problema è che il tutto ha dimensioni impressionanti. Anzi, mai viste prima. Ed è proprio per questo, che ha il peso e la forza per influenzare l’intera economia globale.

L’influenza sull’economia reale si esercita ovviamente attraverso i mercati dei capitali: perché i denari per finanziare la “corsa all’investimento” vanno raccolti. E qui entrano in scena le banche globali di investimento, le quali (con entusiasmo) devono piazzare alla Clientela finale questa enorme massa di nuovo debito. Noi ne riparleremo anche in un prossimo Post.

Un secondo canale di influenza è l’utilizzo dell’energia necessaria per alimentare i server sui quali lavora la Intelligenza Artificiale. Anche di questo, siamo costretti a rimandare il nostro approfondimento per il pubblico ad un Post successivo.

Sempre che non vogliate ricevere il nostro quotidiano The Morning Brief: ed è semplice, sarà sufficiente andare alla pagina CONTATTI del nostro sito.

Queste ricadute sull’economia globale potrebbero assumere caratteri non positivi, sia per le economie sia per i mercati finanziari: su questo proprio ieri ha scritto il settimanale The Economist.

Abbiamo analizzato, selezionato, e poi tradotto per voi l’analisi di The Economist. La quale poi ci porta alcune osservazioni molto interessanti proprio a proposito della gestione del portafoglio titoli, ovvero dell’attività alla quale noi di Recce’d dedichiamo il nostro quotidiano lavoro, impegno ed attenzione.

SE il mercato azionario americano dovesse crollare, si tratterebbe di una delle implosioni finanziarie più previste della storia.

Tutti, dai dirigenti bancari al Fondo Monetario Internazionale, hanno lanciato l'allarme sulle valutazioni stratosferiche delle aziende tecnologiche statunitensi. I banchieri centrali si stanno preparando a difficoltà finanziarie; gli investitori che si sono fatti un nome scommettendo contro i mutui subprime nel periodo 2007-2009 sono riemersi per un altro "grande short".

Al minimo segnale di oscillazione, come un recente leggero calo settimanale dell'indice Nasdaq dei titoli tecnologici, aumentano le speculazioni sul fatto che il mercato sia sull'orlo del baratro.

E non c'è da stupirsi. Il rapporto prezzo/utili corretto per il ciclo economico dell'indice azionario S&P 500, sostenuto dai "Magnifici Sette" giganti della tecnologia, ha raggiunto livelli visti l'ultima volta durante il boom delle dot-com. Gli investitori scommettono che l'enorme investimento nell'intelligenza artificiale (IA) darà i suoi frutti.

Ma i numeri sono scoraggianti. Affinché le aziende raggiungano un rendimento del 10% sugli investimenti in intelligenza artificiale previsti entro il 2030, avranno bisogno collettivamente di 650 miliardi di dollari di ricavi annuali derivanti dall'intelligenza artificiale, equivalenti a oltre 400 dollari all'anno per ogni utente di iPhone, secondo la banca JPMorgan Chase.

La storia dimostra che aspettative così elevate vengono spesso deluse, inizialmente, dalle nuove tecnologie, anche se poi cambiano il mondo.

Eppure, sebbene un crollo del mercato non sorprenderebbe quasi nessuno, pochi hanno pensato alle sue conseguenze.

Questo in parte perché le probabilità che un forte crollo dei mercati azionari provochi una crisi finanziaria su larga scala sono, per ora, scarse.

A differenza della fine degli anni 2000, quando la leva finanziaria diffusa e la complessa ingegneria finanziaria contribuirono a causare una bolla alimentata dal debito nel settore immobiliare subprime, l'euforia odierna per l'intelligenza artificiale è stata finanziata principalmente dal capitale azionario. Inoltre, negli ultimi anni l'economia reale ha dimostrato di saper resistere straordinariamente bene agli shock, dalla crisi energetica europea ai dazi americani. Le recessioni sono eventi sempre più rari.

Tuttavia, sarebbe un errore pensare che l'effetto delle ingenti perdite del mercato azionario si limiti ai portafogli degli investitori. Più a lungo dura il boom, più opaco diventa il suo finanziamento. E anche senza un Armageddon finanziario, un crollo drammatico del mercato azionario potrebbe finalmente far precipitare un'economia mondiale finora resiliente in una recessione.

Si prevede che la spesa globale per l'intelligenza artificiale raggiungerà i 375 miliardi di dollari nel 2025 e i 500 miliardi di dollari entro il 2026, alimentando la crescita del PIL statunitense e l'ottimismo del mercato. Nella prima metà del 2025, le spese in conto capitale legate all'intelligenza artificiale hanno contribuito per l'1,1% alla crescita del PIL, superando il consumo statunitense come motore di espansione.

Il boom dell'intelligenza artificiale è il contrappeso economico degli Stati Uniti

"Una è una bolla delle criptovalute, la seconda una bolla dell'intelligenza artificiale e la terza una bolla del debito", afferma il presidente del WEF Borge Brende.

Il direttore del World Economic Forum mette in guardia da tre possibili "bolle" nell'economia globale

È improbabile che un crollo del mercato oggi si traduca nella breve e relativamente benigna recessione economica seguita alla crisi delle dot-com. Ora c'è molta più ricchezza in gioco, e molto meno margine di manovra politico per attutire il colpo di una correzione.

La radice della vulnerabilità è il consumatore americano. Le azioni rappresentano il 21% della ricchezza delle famiglie del Paese. Gli asset legati all'intelligenza artificiale sono responsabili di quasi la metà dell'aumento della ricchezza degli americani nell'ultimo anno.

Con l'aumento della ricchezza delle famiglie, queste si sono abituate a risparmiare meno di quanto facessero prima della pandemia di Covid-19 (anche se non così poco come durante il boom dei mutui subprime).

Un crollo invertirebbe queste tendenze. Calcoliamo che un calo delle azioni paragonabile a quello della crisi delle dot-com ridurrebbe il patrimonio netto delle famiglie statunitensi dell'8%. Ciò potrebbe causare una forte contrazione della spesa al consumo.

Secondo una regola empirica, il calo ammonterebbe all'1,6% del prodotto interno lordo, sufficiente a spingere gli Stati Uniti, dove il mercato del lavoro è già in difficoltà, in recessione. L'effetto sui consumatori sarebbe di gran lunga superiore a quello probabile di un eventuale calo degli investimenti nell'intelligenza artificiale, gran parte dei quali destinati a chip importati da Taiwan.

Lo shock e la debolezza della domanda americana si riverserebbero sull'Europa a bassa crescita e sulla Cina in deflazione, aggravando il colpo subito dagli esportatori dai dazi del presidente statunitense Donald Trump. E poiché gli stranieri hanno un'esposizione di 18.000 miliardi di dollari alle azioni americane, si verificherebbe un effetto mini-ricchezza a livello globale.

La buona notizia è che una recessione globale con le sue radici nei mercati azionari non deve essere necessariamente profonda, proprio come la recessione seguita al crollo delle dot-com è stata superficiale ed è stata evitata da molte grandi economie.

È importante sottolineare che la Federal Reserve ha abbastanza margine di manovra per abbassare i tassi di interesse e stimolare la domanda, e alcuni paesi risponderebbero con stimoli fiscali. Tuttavia, una recessione metterebbe a nudo le vulnerabilità dell'attuale panorama economico e geopolitico, indebolendo ulteriormente l'egemonia americana, indebolendo i bilanci pubblici e aggravando gli istinti protezionistici.

Senza il boom dell'intelligenza artificiale, l'economia statunitense si troverebbe nella situazione di questa primavera: rafforzati i dazi, istituzioni sotto assedio e una politica sempre più litigiosa (mentre pubblicavamo questo articolo, la più lunga chiusura governativa di sempre negli Stati Uniti stava appena per concludersi).

In una recessione, gli Stati Uniti sarebbero solitamente un rifugio sicuro. Ma in queste circostanze – e con gli Stati Uniti che hanno subito il peggior declassamento della crescita – una corsa al dollaro, che quest'anno è in calo dell'8%, non sarebbe assicurata.

Sebbene un dollaro statunitense più debole sarebbe una benedizione per il resto del mondo, per il quale un dollaro più caro inasprisce le condizioni finanziarie, rafforzerebbe l'idea che l'eccezionalismo americano non sia più quello di una volta. Il rischio per il dollaro sarebbe particolarmente elevato, dato che il 2026 potrebbe portare a un'influenza politica molto maggiore sulla Federal Reserve.

Una recessione metterebbe inoltre a dura prova i governi indebitati di tutto il mondo. Le banche centrali taglierebbero i tassi di interesse, alleggerendo i costi del servizio dell'enorme debito pubblico del mondo ricco, che vale il 110% del suo PIL. Ma anche i deficit si amplierebbero, con l'aumento della spesa sociale e la diminuzione delle entrate fiscali.

Nelle economie più vulnerabili, i timori fiscali potrebbero far sì che i rendimenti obbligazionari a lungo termine rimangano stabili o addirittura aumentino, con le banche centrali che tagliano i tassi a breve termine – una dinamica che si è manifestata occasionalmente negli ultimi due anni. È difficile immaginare che i mercati concedano a Francia o Gran Bretagna, ad esempio, molto spazio per gli stimoli.

La conseguenza finale riguarderebbe il commercio. Gli americani che spendono meno ridurrebbero quasi certamente il deficit commerciale, il che farebbe piacere a Trump. Con i mercati in cattive acque, anche la Casa Bianca sarebbe meno aggressiva sul commercio.

Ma l'altro punto critico del commercio globale – il surplus cinese di beni manifatturieri – peggiorerebbe. I produttori europei e asiatici devono già competere con un eccesso di beni cinesi, in crescita poiché la Cina esporta meno verso gli Stati Uniti. Un rallentamento in America causerebbe un ulteriore aumento di tale eccesso, acuendo la reazione protezionistica.

Il mondo ha già contemplato la possibilità di un crollo del mercato azionario statunitense, e da alcuni mesi. Ciò non significa che sia preparato alle conseguenze.

Dall’analisi generale dell’Economist ora però è opportuno ritornare ad un ambito più ristretto: la gestione del portafoglio titoli.

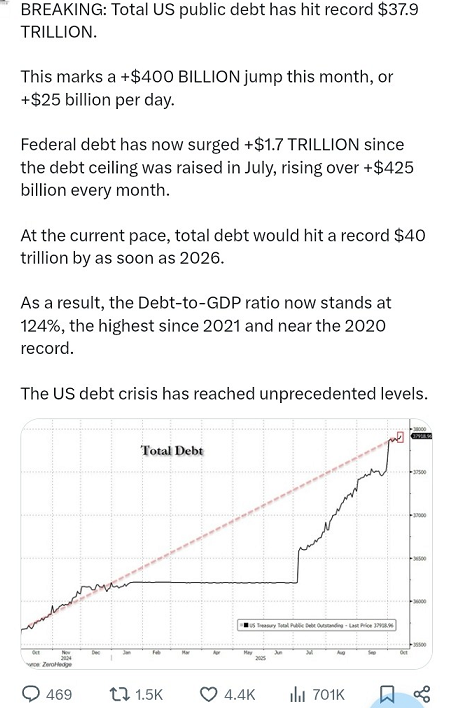

Ogni investitore, oggi, è chiamato ad esercitare le proprie competenze, e la propria capacità di giudizio, a proposito di realtà estreme, come è quella che vedete qui sotto nell’immagine.

Vi ricordiamo che la sigla CDS è il costo della protezione dal fallimento dell’emittente delle obbligazioni.

Ovviamente, a realtà estreme corrisponde poi una estrema fragilità dei mercati finanziari, che si manifesta in oscillazioni violente come quelle delle ultime due settimane, ed in episodi di autentica isteria, come è quello che ha riguardato il titolo azionario Oracle (del nasdaq) nell’ultimi mese, e che noi vi ricordiamo con l’immagine che segue (invitandoci, ovviamente, ad un approfondimento che farete con i vostri mezzi e le vostre relazioni).

Il fatto è significativo, e merita la vostra attenzione.

Ripetiamo che con la sigla CDS viene indicato il costo della protezione dal fallimento dell’emittente delle obbligazioni.

Fatti di mercato come quelli che abbiamo appena raccontato, ed estremi mai visti sia nelle valutazioni sia nella volatilità dei prezzi, hanno spinto tutti (dai media ai social alle banche di investimento) a chiamare in causa la “bolla di AI”.

Recce’d, negli ultimi mesi, sul tema della “bolla di AI” ha preso una posizione forte, che poi è stata assunta anche da altri soggetti (lo avete appena letto, nell’articolo di The Economist).

La nostra posizione è chiara: questo che tutti stiamo vivendo non è il 2000, e non è il 2008. E’ una cosa totalmente diversa.

Alla quale tutti gli investitori debbono reagire.

Nell’articolo di The Economist, sono state evidenziate alcune delle differenze che separano l’esperienza ed i mercati finanziari dell’anno 2000 a quella attuale.

Quanto al 2008, sottoponiamo all’attenzione del lettore una immagine ed un secondo contributo. Entrambi molto utili anche dal punto di vista pratico..

Il lettore potrà poi, con i propri messi e le proprie relazioni personali, approfondire e chiarisri le idee, su questo che è il punto cruciale.

Ovviamente, ogni lettore potrà anche contattare noi di Recce’d, utilizzando la nostra pagina contatti, ed accedere alle nostre analisi ed alle nostre indicazioni operative per i portafogli modello di Recce’d.

Data la necessità di sintesi in questo Pos, noi non aggiungeremo (per oggi) altri commenti.

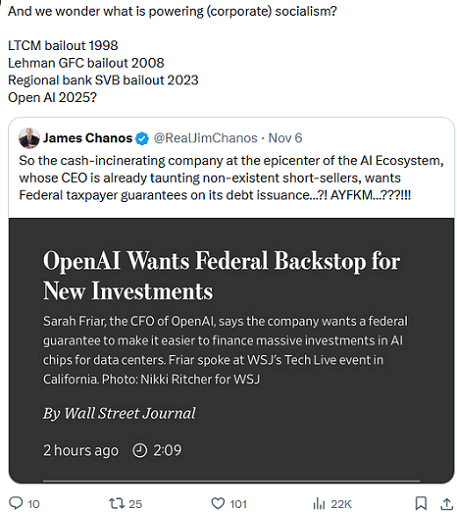

Ci sentiamo però nel dovere di evidenziare un aspetto, che a noi risulta più importante di ogni altro: là dove si tocca il tema del sostegno finanziario ad AI da parte dei Governi.

Quello, oggi, è il tema che scotta.

Capito quell’aspetto della realtà, saprete come operare con successo sul vostro portafoglio titoli, e come fare rendere al massimo il vostro risparmio, in un contesto di generale trasformazione, un contesto che Recce’d nel 2022 chiamo la Nuova Era,.

Il contesto con riferimento al quale Recce’d gestisce i propri portafogli modello.

Prima della grande crisi finanziaria, la leggenda del mercato Jeff Saut, allora capo economista di Raymond James, scrisse qualcosa di importante e sottovalutato.

Notò che i crolli immobiliari erano storicamente innescati da problemi economici più ampi, come l'aumento della disoccupazione. Ma nel settembre 2007, Saut notò che la direzione causale stava cambiando: le enormi dimensioni del mercato immobiliare statunitense e la sua importanza sovralimentata per l'economia in generale facevano sì che il settore immobiliare stesso diventasse il motore dei problemi macroeconomici. Invece di reagire allo stress economico, il settore immobiliare stava iniziando a causarlo.

Causa ed effetto si erano invertiti.

Non posso fare a meno di pensare a questa dinamica quando osservo il mercato dell'intelligenza artificiale ora

Quasi ogni giorno esce un nuovo titolo su un'azienda di intelligenza artificiale che raccoglie capitali o pianifica investimenti importanti (tra i cento possibili esempi, scelgo è Anthropic che impegna 50 miliardi di dollari per la costruzione di data center negli Stati Uniti). La portata è sbalorditiva.

Il rapporto del Center for Public Enterprise menzionato sopra stima che Meta, Microsoft e Amazon dovrebbero investire oltre 350 miliardi di dollari in infrastrutture di intelligenza artificiale solo quest'anno, con spese ancora maggiori previste nei prossimi anni. L'impatto economico è già enorme e alimenta una crescita misurabile in tutta l'economia statunitense.

Il rapporto del CPE descrive gli investimenti nei data center come "il principale motore di crescita dell'economia statunitense",

stimando che gli investimenti in intelligenza artificiale rappresenteranno oltre il 40% della crescita del PIL statunitense nel 2025. Un economista citato nel rapporto afferma che la spesa in intelligenza artificiale ha contribuito maggiormente alla crescita degli Stati Uniti rispetto alla spesa dei consumatori durante la prima metà di quest'anno.

Questo tipo di spesa non può essere finanziato da una singola entità (tranne, forse, il governo).

Anche le aziende tecnologiche straordinariamente ricche di liquidità e redditizie hanno bisogno di finanziamenti per finanziarsi, sia perché sono ancora sotto pressione per restituire parte degli utili agli investitori, sia perché ciò significherebbe intaccare i loro bilanci.

Con l'aumento della domanda di spesa (perché, come ha detto Joe, l'intelligenza artificiale è una competizione esistenziale sia per le aziende che per i paesi; se non vinci, muori), i mercati finanziari, incluso il credito privato, hanno colto l'occasione per amplificare la sua straordinaria crescita.

La finanza è il meccanismo attraverso il quale l'intelligenza artificiale si è intrecciata con l'economia reale

L'intelligenza artificiale sta ora influenzando i valori immobiliari, il mercato del lavoro (con un impatto netto ancora oggetto di discussione), i prezzi dell'elettricità, la produzione e la ricchezza delle famiglie. JPMorgan stima che circa il 44% del valore dell'indice S&P 500 provenga ora dalle 30 maggiori aziende focalizzate sull'intelligenza artificiale, e il settore ha reso gli americani più ricchi di circa 5 trilioni di dollari nel 2025. Se il valore di mercato dell'intelligenza artificiale dovesse improvvisamente diminuire, presumibilmente lo stesso accadrebbe per la spesa dei consumatori

Tornando alla nota di Saut del 2007, egli fece un'importante distinzione ancor prima che la crisi entrasse nel vivo.

Era importante, sosteneva, distinguere tra una stretta creditizia e una stretta dei collaterali.

Una stretta creditizia si verificava quando banchieri e investitori erano troppo spaventati per concedere prestiti. Una stretta dei collaterali, invece, era l'improvviso crollo del valore degli asset alla base di tutti quei prestiti. Come Saut notò con lungimiranza (anche questo nel 2007), il rischio era "che il contagio si diffondesse e trasformasse la stretta dei collaterali in una stretta creditizia a tutti gli effetti".

Questo è esattamente ciò che è successo nel 2008

Al momento, il flusso di cassa sembra irrilevante per il settore dell'IA e il boom della spesa continua a ritmo serrato.

Ma un giorno la capacità di monetizzare tutta questa spesa e trasformare le spese in conto capitale in entrate avrà effettivamente importanza.

Se questi profitti non si materializzano, se i consumatori passano ad alternative cinesi più economiche, se il valore delle GPU diminuisce, il settore potrebbe affrontare una crisi delle garanzie.