Come è andato, il vostro Ferragosto in Alaska?

Le Borse sono ancora “ubriache di ottimismo”?

Vi siete informati?

Avete analizzato la situazione del vostro portafoglio di investimenti finanziari?

Molte cose stanno succedendo, e molto rapidamente.

Lo diciamo subito. Non è l’oro. Oggi, l’occasione di una vita non è l’oro.

E’ altro.

L’oro vale oggi 3650$ l’oncia: i nostri Clienti investirono sull’oro a poco meno di 2000$. Anni fa, parecchi anni fa.

Allora, l’oro … era un’occasione d’oro.

Oggi? Lo è ancora, ma non è la più grande.

Altre occasioni, molto più grandi, sono proprio lì davanti ai vostri occhi.

Voi forse pensate che sia “la prossima Tesla”? Oppure “la prossima Amazon”? Oppure “la prossima Apple”?

Siete totalmente fuori strada. Completamente. Pericolosamente Forse disastrosamente.

Noi vi spieghiamo tutto delle tante occasioni … d’oro (dalla scorso mese di marzo) ed in modo totalmente gratuito, qui nel Blog di Recce’d, dal mese di marzo 2025, in una serie di Post.

In questo nuovo Post, vi indicheremo i segnali che ci evidenziano queste grandi, enormi opportunità, che oggi sono lì da prendere. Facili: proprio come fu l’oro anni fa, per i Clienti di Recce’d. Ed i Titoli di Stato, sempre per i Clienti di Recce’d, nel 2021 e nel 2022.

Queste, sono le occasioni di una vita che potete cogliere oggi: sicuramente non Tesla, non Amazon, non Apple. Dovete guardare altrove.

Partendo proprio dall’oro.

L’oro, da sempre nella storia del Mondo (anche prima che venissero istituite le Borse titoli) è un fondamentale segnalatore di tendenze, di cambiamenti, di aumento oppure diminuzione della ricchezza.

Nella storia dell’umanità, l’oro ha sempre svolto un ruolo essenziali, anche nel fornire e trasferire informazioni.

Quali sono, le informazioni che noi ricaviamo oggi, guardando i movimenti dell’oro?

Gratuitamente, Recce’d in questo Post vi svela quali sono questi forti segnali.

Permettendovi, in questo modo, di cogliere (finalmente, e per una volta) le “occasioni di una vita” che da sempre sfuggono a voi lettori.

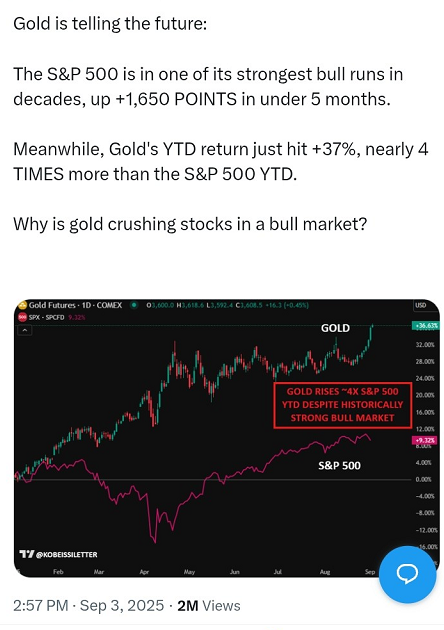

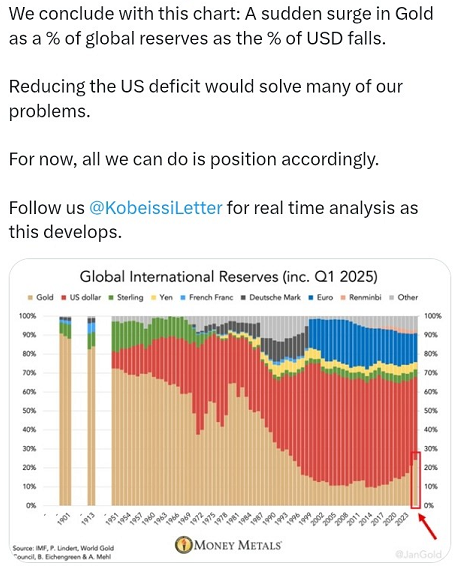

Come vedete nell’immagine sopra, la performance dell’oro negli utlimi tempi è stata davvero notevole: voi sui quotidiani leggete unicamente delle “borse a livelli record”, ma mentre il rialzo dell’indice USA di Borsa non arriva al 10% da inizio anno, quella dell’oro è quattro volte maggiore. I gironali (per ora) non ci fanno titoli a piena pagina: ma la ragione è semplice, ed è che non ci hanno capito nulla.

Per ora: più avanti, i giornali ed i social saranno costretti, dai fatti, a mettere le Borse da parte, e concentrarsi proprio sull’oro.

E sui segnali che dall’oro vengono trasmessi, a tutti gli investitori del Pianeta.

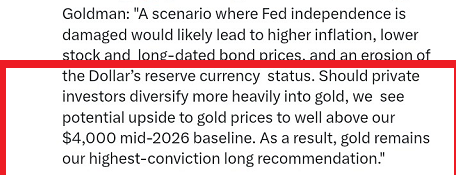

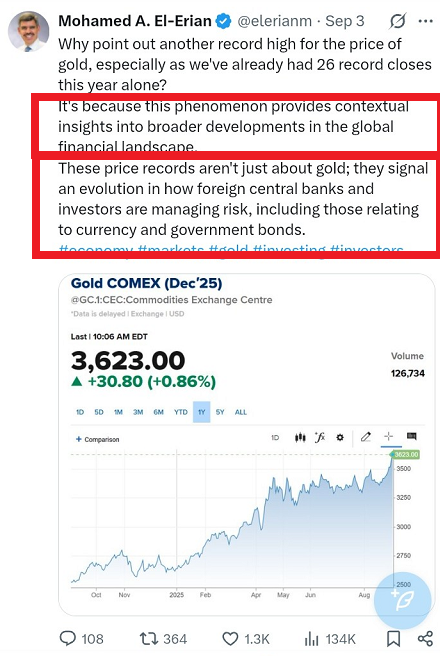

Tra i tanti ritardatari, sicuramente non poteva mancare Goldman Sachs: la quale, nel mese di settembre 2025, quando l’oro trattato a 3650$, si sbilancia ad affermare che l’oro è una opportunità interessante (le due immagini che seguono).

Non era invece una opportunità, se voi state a sentire Goldman Sachs, quando era scambiato sotto i 2000$ l’oncia.

Ma questa è la solita storia, e tutti la conosciamo già e l’abbiamo tutti ben compresa. E’ la solita storia di Paperino.

Prezzo che sale, e DOPO che è salito salgono poi anche le “previsioni” delle grandi banche di investimento. Poi, da buoni ultimi della cosa, arrivano anche i “consulenti pagati a retrocessioni sui Fondi, sulle GPM e sulle polizze assicurative”: ovvero le grandi Reti di promotori finanziari, quelle riunite in Assoreti.

Trovano terreno fertile nella massa di investitori che sono convinti che alle Reti di promotori non c’è alternativa, che ai Fondi comuni non c’è alternativa (se non nelle GPM e nelle polizze assicurative), e che per investire “è preferibile un rapporto più personale”.

Scambiando in questo modo una attività professionale con il ruolo degli assistenti sociali e degli psicologi, che assistono chi ha disturbi e pulsioni emotive non controllate.

Investire, ovviamente, è tutt’altra cosa. per fortuna.

Come li riconoscete, questi “consulenti che in realtà sono semplici venditori”?

E’ semplice: adesso, arriveranno anche da voi a vendere “la storia dell’oro” (adesso, che sta a 3650$: mai prima), ma sicuramente NON vi spiegheranno il perché, la ragione, non vi forniranno l’analisi dei fattori decisivi.

Non vi spiegheranno: perché loro non lo sanno. Loro, non capiscono: capire, non è richiesto. Loro devono vendere, quanto a loro è stato detto, e ciò che a loro è stato detto dalla Direzione della Rete.

Per loro, è così che si fa il mestiere di “consulente”. Per noi, in Recce’d, questo è l’opposto, di come si fa il mestiere di consulente per gli investimenti.

Il “perché” viene prima di tutto, per noi di Recce’d: ed infatti oggi lo leggete, in sintesi, nell’immagine qui sotto.

Non ci dilunghiamo su questo punto: non vogliamo annoiare i nostri lettori affezionati, che hanno già avuto a disposizione approfondimenti qualificati dei temi toccati dall’immagine precedente.

Se ancora non avete letto i Post della serie Detox, che Recce’d iniziò lo scorso mese di marzo, allora vi suggeriamo di farlo adesso. Come vi dice l’immagine che vedete qui sopra, sono la spiegazione che vi serve oggi.

Sono la spiegazione anche per i dati che leggete nell’immagine seguente. Le Banche Centrali come vedete iniziarono a comperare oro in grande scala anni fa (come i Clienti di Recce’d).

E non hanno avvistato i venditori delle Reti di Assoreti, che … se la dormivano della grossa. Non hanno avvisato il vostro promotore finanziario.

Il grafico vi dice che cosa fare:

“for now, all we can do is to position accordingly”. Voi fatelo oggi.

In quanto gestori di portafogli modello, noi di Recce’d (che abbiamo a cuore unicamente l’interesse del nostro Cliente, e non abbiamo la “merce da piazzare comunque”) oggi siamo molto attenti all’oro: ma siamo, oggi, dopo che l’oro è salito a 3650$ per oncia, più attenti e più interessati ai segnali che l’oro sta mandando a proposito degli altri asset finanziari, delle altre classi di attività, degli altri strumenti finanziari.

Ad esempio, che cosa dice di fare, l’oro con le vostre e nostre posizioni in BTp, Titoli di Stato, ed obbligazioni in generale? Che tipo di segnale ci manda, l’oro?

Leggiamo qui sotto.

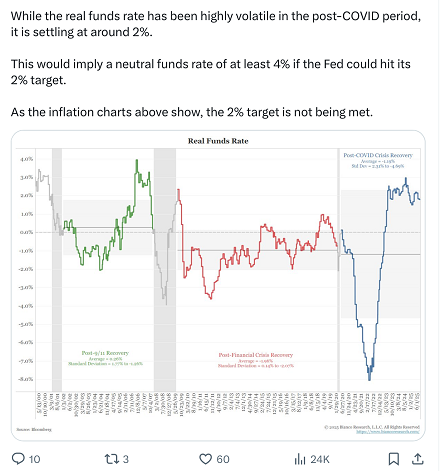

Per decifrare i segnali che l’oro ci sta mandando a proposito del comparto obbligazionario, è indispensabile avere chiarissime le idee in merito all’inflazione, quella di oggi ma soprattutto quella futura.

Che cosa ci sta dicendo, l’oro, sull’inflazione futura?

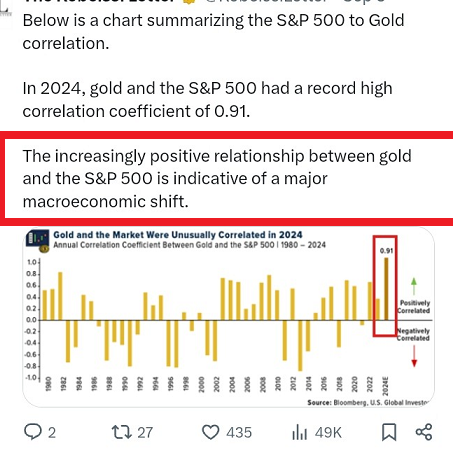

Ovvio che non ci sono soltanto le obbligazioni, ed i Titoli di Stato. Ci sono anche le azioni.

L’oro ci sta mandando segnali molto forti anche per ciò che riguarda il comparto azionario.

Non vogliamo, come già detto, dilungarci oggi: ne abbiamo già scritto diffusamente, e presto ritorneremo sulle azioni con un approfondimento dedicato.

Ci limitiamo ad aggiungere, al grafico qui sotto, quattro circoletti colorati. lasciamo poi al nostro lettore di divertirsi un po’, e notare le differenze (molto evidenti) tra la situazione di oggi (in viola) e tre importanti periodi precedenti.

Il grafico evidenzia che nel 2020 qualche cosa, di fondamentale, è cambiato per i mercati finanziari.

Recce’d ve lo ha segnalato, in decine di occasioni, dal 2020 ad oggi: il 2020 ha chiuso un’era, ed ha aperto una Nuova Era.

Dal 2022, in particolare, noi di Recce’d abbiamo evidenziato più e più volte che tutti i mercati e tutti gli investitori oggi si trovano a procedere dentro una Nuova Era delle economie e dei mercati.

Oggi, questo concetto lo ritrovate dovunque.

Anche quando si parla di oro.

Ed è esattamente questa la chiave che Recce’d vi suggerisce di adottare, per decifrare i segnali (moltissimi) che l’oro oggi manda a tutti gli investitori.

Quando leggete dei record dell’oro (decisamente più importanti, oggi, dei record delle Borse), adottate questa chiave di interpretazione, che vi permette di cogliere tutti i segnali più importanti.

Si legge nell’immagine che segue:

“… questo fenomeno ci fornisce informazioni sul contesto circostante, ed in particolare sul più generale cambiamento del panorama finanziario. I record di prezzo non ci dicono soltanto dell’oro, ma ci segnalano un cambiamento profondo nel modo nel quale sia gli investitori, sia le stesse banche centrali, gestiscono il rischio, coinvolgendo quindi sia le valute sia i Titoli di Stato”.

Per comprendere i segnali in arrivo dall’oro, vi sarà necessario (come detto sopra) avere la massima chiarezza sullo stato dell’inflazione: a questo proposito vi saranno quindi utilissimi i dati del grafico che segue.

In aggiunta, vi sarà utile comprendre meglio la questione del “tasso di interesse neutrale”: per questo Recce’d vi aiuta concretamente con l’immagine che segue qui sotto,

L’analisi dell’inflazione, a sua volta, vi riporterà alla questione dei tassi di interesse in termini reali, ovvero al netto del tasso di inflazione. Il lavoro di Recce’d ci consente di mettere a vostra disposizione un aggiornamento anche a questo proposito con il grafico che trovate qui sotto.

Come sempre, i Post del nostro Blog hanno lo scopo dichiarato di fornire a chi li legge un aiuto concreto, e noi lo abbiamo già fatto e continueremo a farlo anche oggi. Ed ecco spiegato il perché Recce’d ha selezionato per voi un contributo che spiega in modo chiaro le ragioni della crisi che ci viene segnalata dal prezzo dell’oro: che prima di ogni altra cosa è una crisi di fiducia.

Quante volte vi hanno detto: “dobbiamo avere fiducia nel sistema”, “il sistema regge”, “dobbiamo fare sistema”.

Beh, amici investitori … vi suggeriamo grande cautela: il “sistema” forse si salverà, ma di certo il “sistema” non ha ha cuore il vostro interesse di risparmiatori, ma soltanto il suo, quello “del sistema”. Sarete abbandonati a voi stessi. Vi serve che vi facciamo qualche concreto esempio del recente passato?

Crediamo non ce ne sia bisogno, ma se volte contattare Recce’d attraverso la pagina CONTATTI del nostro sito.

Intanto, vi sarà utile leggere un dettagliato resoconto dello stato delle cose oggi.

I costi dei prestiti a lungo termine in tutto il mondo sono di nuovo sotto pressione, e gli analisti affermano che ciò è dovuto in parte al diffuso malcontento degli investitori riguardo all'andamento delle politiche fiscali e monetarie in molte delle principali economie.

Quest'anno i mercati obbligazionari hanno vissuto un periodo turbolento, con picchi e cali massicci a volte derivanti dalle politiche della Casa Bianca, che vanno dai dazi alle preoccupazioni per il deficit statunitense legato alla "grande, bella bolletta fiscale".

Questa settimana i movimenti sono stati più misurati. Tuttavia, diversi rendimenti hanno raggiunto traguardi importanti, riaccendendo il dibattito sulle opportunità e sui rischi del debito pubblico.

Il rendimento dei titoli del Tesoro statunitensi a 30 anni ha superato il 5% mercoledì mattina per la prima volta da luglio, a causa delle incertezze sul futuro delle entrate tariffarie a seguito di una recente sentenza del tribunale. Il rendimento dei titoli di Stato giapponesi a 30 anni ha raggiunto un livello record mercoledì, con un aumento di 100 punti base quest'anno, trainato dall'elevata inflazione, dai bassi tassi reali e dall'incertezza politica.

Il rendimento dei titoli di Stato britannici a 30 anni ha raggiunto martedì il livello più alto dal 1998, in vista di un bilancio molto atteso che verrà presentato nei prossimi mesi, e ha aggiunto altri 4 punti base mercoledì mattina. Il premio sui titoli di Stato francesi a 30 anni ha superato un livello visto l'ultima volta nel 2008, poiché il governo è sull'orlo del collasso, mettendo a rischio i piani di riduzione del deficit del Paese.

I titoli di Stato tedeschi, che avevano beneficiato di una fuga verso la sicurezza all'inizio dell'anno, si sono uniti alla corsa, con il rendimento del Bund trentennale che ha raggiunto il massimo degli ultimi 14 anni.

Kallum Pickering, capo economista di Peel Hunt, ha affermato che, sebbene non vi sia alcuna crisi nel mercato obbligazionario, l'elevato prezzo pagato dai governi, unito agli elevati tassi di interesse, rappresenta un problema economico per tutto il mondo avanzato.

"[I tassi elevati] limitano le scelte politiche, ostacolano gli investimenti privati, ci lasciano a chiederci ogni sei mesi se dovremo affrontare un periodo di instabilità finanziaria. Sono davvero, davvero negativi per il settore privato", ha dichiarato Pickering mercoledì a "Squawk Box Europe" della CNBC.

"Sto arrivando al punto in cui penso che l'austerità avrebbe un effetto stimolante, perché darebbe fiducia ai mercati, farebbe scendere i rendimenti obbligazionari e il settore privato tirerebbe un sospiro di sollievo e inizierebbe a distribuire parte della sua solidità patrimoniale".

Jonas Goltermann, vice capo economista dei mercati di Capital Economics, ha affermato che sembrano esserci tre fattori sovrapposti nel rialzo globale dei rendimenti a lungo termine: preoccupazioni fiscali, politica monetaria ed effetti dei premi a termine, come le dinamiche di domanda e offerta.

Sia il Regno Unito che la Francia si trovano ad affrontare una "complicata aritmetica di bilancio" in cui "è necessaria una combinazione di aumenti delle tasse e tagli alla spesa per mantenere le finanze pubbliche su un piano sostenibile e i mercati obbligazionari dalla loro parte", ha affermato in una nota di martedì.

Le dinamiche di mercato, nel frattempo, suggeriscono una fiducia vacillante nella "capacità e volontà delle banche centrali di tenere sotto controllo l'inflazione nel medio termine", ha continuato Goltermann, pur sottolineando la relativa resilienza dei rendimenti statunitensi, dove i timori sull'indipendenza delle banche centrali si sono fatti acuti.

Infine, una combinazione di maggiori emissioni obbligazionarie e minore domanda da parte dei tradizionali Gli acquirenti di debito a lunga scadenza – in parte a causa del rischio di tassi più elevati e di inflazione, e di un indebolimento del tipico legame tra avversione al rischio e rendimenti obbligazionari più bassi – hanno lasciato scarse le possibilità che una "soluzione miracolosa" arrivi a far scendere i rendimenti, ha affermato Goltermann.

Infine, in un momento in cui l'emissione obbligazionaria è aumentata, la domanda da parte degli acquirenti tradizionali di debito a lunga scadenza è diminuita, ha continuato Goltermann. Il tipico legame tra avversione al rischio e rendimenti obbligazionari più bassi si è eroso quest'anno e gli operatori stanno valutando il rischio di tassi più elevati e di inflazione, ha affermato.

Gli strateghi di ING hanno minimizzato l'idea che la svendita obbligazionaria di questa settimana sia stata innescata dall'incertezza sui dazi statunitensi legata a una sentenza della corte d'appello secondo cui la maggior parte dei dazi imposti dal presidente Donald Trump sulle importazioni da altri paesi sono illegali.

"Non c'è incertezza. "I dazi rimangono e rimarranno", hanno affermato in una nota di martedì, descrivendo l'amministrazione Trump come "tutta concentrata sulla gestione macroeconomica tramite dazi" con qualsiasi mezzo.

"Le estremità lunghe delle curve dei rendimenti rimangono sotto pressione al rialzo, in un contesto di preoccupazioni fiscali e preoccupazioni sull'indipendenza della banca centrale", hanno affermato, in particolare dopo il "caso Lisa Cook" - riferendosi a Trump.

Ritorniamo quindi al nostro punto di partenza, del Post che state leggendo: le opportunità della vita.

Concentriamoci adesso sulle obbligazioni e sui Titoli di Stato: ritorneremo, in altri Post, sia sulle Borse sia sulle valute.

I dati ci dicono che proprio nel comparto dei Titoli di Stato e delle obbligazioni, oggi ci sono opportunità che sono le più grandi, e le più facili da cogliere, degli ultimi 100 anni.

Lo dimostra il fatto che la situazione di oggi non ha alcun precedente negli ultimi 100 anni.

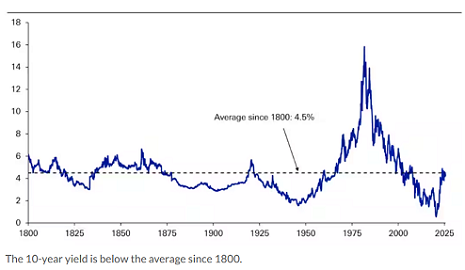

È questo il decennio peggiore di sempre per i titoli di Stato? Questa è la domanda che Deutsche Bank si è posta mercoledì in una nota di ricerca redatta da Jim Reid. La risposta è sì, è "il periodo peggiore mai registrato per i rendimenti nominali decennali statunitensi", ma la rivelazione più sorprendente è che i rendimenti decennali di riferimento sono inferiori alla media a lungo termine risalente al 1800.

Il rendimento a 10 anni è inferiore alla media dal 1800.

Il rapporto, redatto in collaborazione con lo stratega macroeconomico Henry Allen, sottolinea che i rendimenti globali a lungo termine, come ribadiscono con entusiasmo i media, sono ai massimi pluriennali e, in molti casi, pluridecennali per molti titoli sovrani, e le cause principali di questo fenomeno sono le preoccupazioni sulla sostenibilità del debito e l'inflazione.

La nota di Deutsche Bank sottolinea che "si prevede ampiamente un aumento dell'inflazione nei prossimi mesi, dato che i dazi e gli indicatori anticipatori come la componente ISM dei prezzi dei servizi pagati stanno aumentando... mostrando la potenziale direzione di marcia".

Le curve dei rendimenti più ripide, con tassi a lungo termine che salgono più di quelli a breve termine, rappresentano la via di minor resistenza, concludono gli analisti di Deutsche.

Quindi, sebbene l'estate sia finita, la tensione sui mercati obbligazionari di tutto il mondo è ancora molto alta. Non c'è sollievo per i titoli di Stato attualmente al centro dell'attenzione: i titoli a lungo termine di Francia, Regno Unito e Stati Uniti hanno attirato un'attenzione indesiderata nelle contrattazioni di martedì 2 settembre 2025, quando i rendimenti statunitensi hanno brevemente toccato il livello psicologico chiave del 5,0%.

In un post su X, Dario Perkins, stratega macro di TS Lombard, ha sottolineato che i titoli del Tesoro statunitensi sono "una sorta di tasso generico privo di rischio per la finanza globale", quindi "con l'aumento dei rendimenti statunitensi, aumentano anche i rendimenti ovunque". Ciò rappresenta un serio problema per paesi come Francia e Regno Unito, dove i costi di finanziamento aumentano senza un corrispondente aumento della crescita.

È improbabile che le tensioni sul mercato obbligazionario francese si allentino prima del voto di fiducia per il governo di coalizione dell'8 settembre. I rendimenti continuano a salire dopo che il Primo Ministro François Bayrou non è riuscito a raggiungere un accordo sul pacchetto di austerità da 44 miliardi di euro con il partito di estrema destra di Marine Le Pen martedì. Tenterà lo stesso con il partito di estrema sinistra di Jean-Luc Mélenchon mercoledì, ma il risultato sarà probabilmente lo stesso, secondo Politico.

I titoli di Stato francesi a 10 anni, noti come OATS, rimangono ai massimi recenti o prossimi al 3,57%.

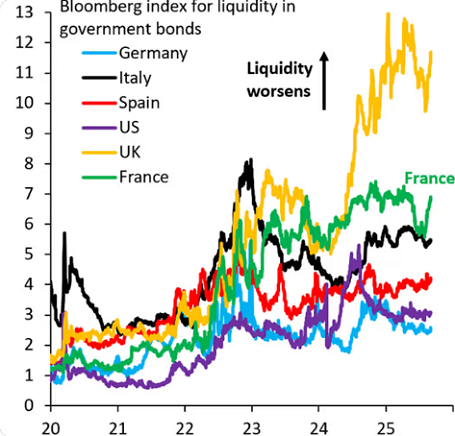

Per illustrare in modo più grafico la tensione generata sui mercati obbligazionari europei dalla crisi politica francese e l'imminente crisi che affligge le finanze pubbliche britanniche, Robin Brooks ha pubblicato un grafico su X. Si tratta di un grafico che illustra la liquidità relativa nei mercati obbligazionari. Curve dei rendimenti lisce implicano liquidità e fiducia. Le curve dei rendimenti rappresentate mostrano illiquidità e nervosismo.

Più curve si susseguono, minore è la liquidità, maggiore è l'ansia sul mercato.

Mentre i rendimenti obbligazionari a lungo termine del Regno Unito continuano la loro allarmante spirale al rialzo, Simon French, stimato responsabile della ricerca di Panmure Liberum, ha fornito la sua ricetta per porre rimedio ad alcune delle vulnerabilità nelle dinamiche del debito del Regno Unito. Il suo post ha raccomandato diverse misure per calmare i mercati dei gilt.

In primo luogo, suggerisce che il Cancelliere e la Banca d'Inghilterra si coordinino per ridurre il ritmo del quantitative tightening, sorprendendo al contempo il mercato riducendo le aspettative di emissione di debito (o gilt) nel 2026.

In secondo luogo, French propone che la Banca d'Inghilterra invii un segnale inequivocabile sul suo impegno a contenere l'inflazione. Anche questo richiede la collaborazione del governo affinché si astenga dall'aumentare il carico fiscale e normativo sull'economia nella dichiarazione di bilancio di novembre. È questo il motivo del problema di inflazione asimmetrica del Regno Unito, sostiene French.

Infine, propone l'impegno del governo a rinunciare alle sue politiche energetiche a zero emissioni nette per sostenere la crescita e ancorare le aspettative di inflazione. Queste misure, prese insieme, potrebbero far scendere i rendimenti dei titoli di Stato britannici a 10 anni dall'attuale 4,8%.

Tornando alla ricerca di Deutsche Bank, Reid si chiede per quanto tempo il mondo rimarrà in questo ciclo di deficit strutturalmente elevati. Reid osserva che i deficit statunitensi "sono sulla buona strada per raggiungere il 9% entro un decennio", secondo Moody's, mentre "il piano del Segretario al Tesoro Bessent di raggiungere il 3% sembra lontano".

Durante la grande bolla obbligazionaria dell'ultimo decennio, molti venditori di Wall Street amavano rassicurare i propri clienti sul fatto che potevano ancora aspettarsi di guadagnare circa il 6% all'anno dalle loro obbligazioni, perché quella era la "media storica".

Quando fecero queste promesse, le obbligazioni stesse erano così costose che i loro rendimenti, o tassi di interesse, erano spesso bassi fino al 4% o addirittura al 3%.

Come i consulenti riuscissero a ottenere rendimenti annuali del 6% da obbligazioni con un rendimento del 4% o del 3% è una domanda rimasta senza risposta.

Abbiamo chiarito a ogni nostro lettore le grandi anomalie e le mille particolarità della attuale situazione dei mercati obbligazionari in tutto il Mondo.

Ora, aggiungete a questa situazione il dato NFP per gli occupati negli USA di ieri venerdì 5 settembre 2025, e la reazione immediata dei mercati finanziari, che commenteremo poi anche alla nostra pagina TWIT - TWOO.

Avrete un quadro dettagliato e completo.

Molti tra i nostri lettori per conseguenza, si staranno chiedendo: ma come è stato possibile precipitare in una situazione come questa?

Come è possibile uscirne? Quali strade si possono percorrere?

Che cosa succede adesso?

E chi potrebbe guidarci in modo sicuro verso l’uscita?

Se voi sarete in grado di dare la risposta giusta a queste domande, per voi sarà facile cogliere le opportunità di una vita.

Che cosa succede adesso, ve lo abbiamo già anticipato. E lo potete leggere, un’altra volta, nell’immagine che segue. E’ davvero molto molto semplice.

Alcune delle possibili risposte alle altre domande, invece, le potete leggere nel (qualificatissimo) terzo ed ultimo contributo, che trovate di seguito.

Saranno proprio questi fattori a determinare perdite e guadagni nel vostro portafoglio, nei prossimi 12 mesi come anche nei prossimi 5 anni.

Nel mondo degli investimenti, come sapete, non esistono certezze: sono false certezze, in particolare, quelle di chi vi racconta che “i mercati si riprendono sempre”. E’ un falso, un inganno, una menzogna.

Noi però una certezza e la vogliamo dare: quella che avete letto in questo Post sembra una situazione senza uscita. Invece, un uscita esiste, ed esiste sempre.

Per noi, e voi investitori, tutto dipende da come si arriva, a questa uscita. E su questo, certezze oggi non ne esistono. Il portafoglio va gestito: ogni giorno.

Sei ministro delle Finanze dopo un decennio di scarsa crescita economica, shock dovuti a una crisi finanziaria, una pandemia e prezzi dell'energia alle stelle.

Il debito pubblico vale più del prodotto interno lordo del tuo Paese, i tassi di interesse sono ai massimi da anni e il solo servizio del debito in essere assorbe una quota sempre maggiore di entrate fiscali.

L'inflazione è ostinata.

La prodigalità americana sta soddisfacendo gran parte della domanda mondiale di titoli di Stato, il che significa che il tuo debito deve pagare di più per attrarre investitori.

Resti sveglio a preoccuparti di come far quadrare i conti. I tuoi colleghi ministri, nel frattempo, si preoccupano per le loro carriere: i partiti populisti sono in piena espansione.

Il contesto economico richiede un consolidamento fiscale; quello politico mette in guardia contro l'austerità.

Cosa fai?

Questo è il problema che devono affrontare i governi di gran parte del mondo ricco. Il deficit fiscale medio nell'OCSE, un club di paesi per lo più ricchi, ha raggiunto il 4,6% del PIL lo scorso anno, in aumento rispetto a una media del 2,9% nei quattro anni precedenti la pandemia di Covid-19; Il pagamento degli interessi sul debito in essere ha raggiunto il 3,3% del PIL, appena al di sotto della cifra che i membri della NATO sperano di spendere per la difesa entro il 2035.

La letteratura politologica offre un certo conforto – l'austerità di solito non è un ostacolo alla rielezione – ma anche un monito. La ricerca mostra un legame tra tagli alla spesa e successo populista. In effetti, in Gran Bretagna, Francia e Germania questi partiti sono già in ascesa. Chiamiamolo il circolo vizioso deficit-populismo: i ministri si trovano ad affrontare sia grandi deficit che rivolte degli elettori, e c'è ben poco modo di soddisfare sia i mercati obbligazionari che i barbari alle porte.

Durante la lenta ripresa dalla crisi finanziaria globale del 2007-2009, molti governi hanno ritardato il consolidamento fiscale e contratto prestiti. L'attuale contesto economico è meno favorevole a un simile approccio: i debiti sono più elevati e le banche centrali stanno inasprendo le politiche, anziché impegnarsi in un allentamento quantitativo. La Banca d'Inghilterra ha ridotto le sue obbligazioni di circa 100 miliardi di sterline (135 miliardi di dollari) all'anno, rendendo più difficile per lo Stato trovare acquirenti per i circa 300 miliardi di sterline di obbligazioni che vende annualmente.

Gli obbligazionisti sono inquieti. Il rendimento dei titoli di Stato decennali francesi è del 3,5%, in aumento rispetto a meno dell'1% di dieci anni fa. L'aumento dell'inflazione e dei tassi di interesse, che diventano più probabili quando i governi contraggono ingenti prestiti, possono anche infliggere danni politici ai governi in carica, come ha scoperto il presidente Joe Biden.

Contrarre maggiori prestiti è quindi poco allettante. Le condizioni fiscali rendono inoltre più preoccupante la prospettiva di governi di estrema destra. I populisti in genere promettono una maggiore spesa per pensioni e assegni familiari, nonché tagli fiscali: una miscela nociva nelle circostanze attuali. Pertanto, i tagli alla spesa impopolari potrebbero essere controproducenti: non ha senso raddrizzare la situazione fiscale solo per mettere al potere un populista spendaccione. I mercati obbligazionari hanno già iniziato a preoccuparsi del successo dell'estrema destra. Quando Emmanuel Macron ha indetto elezioni anticipate nel giugno 2024, lo spread tra i rendimenti dei titoli di Stato decennali francesi e quelli tedeschi è salito da 0,5 a 0,8 punti percentuali, a causa delle preoccupazioni degli investitori per il Raggruppamento Nazionale. Con il governo di minoranza che ora si trova ad affrontare un voto di fiducia l'8 settembre, lo spread è nuovamente aumentato.

In teoria, potrebbe essere possibile vendere tagli alla spesa agli elettori. I governi vengono spesso rieletti dopo aver attuato misure di austerità; un politico intelligente può eliminare i tagli ben prima delle elezioni. Tuttavia, gli studi suggeriscono anche che, nel tempo, i tagli alla spesa indeboliscono il sostegno al mainstream politico. Una revisione di prossima pubblicazione di Evelyne Hübscher della Central European University e Thomas Sattler dell'Università di Ginevra rileva che la diffusione del populismo nell'Europa occidentale si è verificata a ondate che coincidono con episodi di austerità. I dibattiti su immigrazione, servizi pubblici e sussidi diventano più intensi quando si sviluppa quella che Stefanie Stantcheva dell'Università di Harvard chiama una "mentalità a somma zero".

Ciò è confermato da studi su piccola scala. Simone Cremaschi dell'Università Bocconi e coautori hanno esaminato le variazioni nelle riforme degli enti locali italiani. Hanno scoperto che, nelle aree in cui i tagli ai servizi pubblici sono stati più incisivi, i partiti di estrema destra hanno ottenuto più voti. Un altro articolo di Zachary Dickson della London School of Economics, condotto da Cremaschi e coautori, rileva che Reform UK prospera nelle aree in cui gli ambulatori del Servizio Sanitario Nazionale sono stati recentemente chiusi. Anche buche e strade dissestate sembrano essere correlate al successo del partito. "Investire nei servizi pubblici chiave per far capire alle persone che vale la pena pagare le tasse e far parte di questo sistema democratico", consiglia Catherine de Vries della Bocconi.

Investire nei servizi pubblici richiederebbe, tuttavia, aumenti delle tasse. Questi potrebbero essere meno propensi dei tagli alla spesa a incoraggiare l'ascesa dei populisti. Jacopo Ponticelli della Northwestern University e Hans-Joachim Voth dell'Università di Zurigo hanno esaminato i consolidamenti fiscali in diversi paesi dal 1919 al 2008.

Investire nei servizi pubblici richiederebbe, tuttavia, aumenti delle tasse. Potrebbero essere meno propensi dei tagli alla spesa a incoraggiare l'ascesa dei populisti. Jacopo Ponticelli della Northwestern University e Hans-Joachim Voth dell'Università di Zurigo hanno esaminato i consolidamenti fiscali in diversi paesi dal 1919 al 2008. Hanno scoperto che, sebbene vi sia una chiara associazione tra tagli alla spesa e casi di instabilità sociale, come le rivolte, gli aumenti delle tasse hanno avuto solo un impatto "piccolo e insignificante". Il problema è che comporterebbero altri costi. Alberto Alesina di Harvard e coautori hanno scoperto che i pacchetti di austerità che si basano più sugli aumenti delle tasse che sui tagli alla spesa sono peggiori per la crescita economica a lungo termine. I partiti liberisti che attuano aumenti delle tasse sono particolarmente penalizzati dagli elettori.

Ci sono altre opzioni? Una gestione oculata del debito potrebbe essere stata una di queste. Negli ultimi decenni, come hanno osservato Barry Eichengreen dell'Università della California, Berkeley, e Rui Esteves del Geneva Graduate Institute, politiche credibili e obbligazioni a lunga scadenza hanno impedito che modesti episodi di inflazione facessero impennare i rendimenti, rallentando così l'accumulo di debito.

Il problema è che negli ultimi anni la maggior parte dei paesi ha abbandonato l'emissione di obbligazioni a lungo termine. Infatti, il quantitative easing, che prevede lo scambio di titoli di Stato a più lunga scadenza con depositi overnight presso la banca centrale, ha accorciato la scadenza effettiva delle passività pubbliche, rendendole più sensibili alle variazioni dei tassi di interesse a breve termine.

Eichengreen ed Esteves sottolineano che, a partire dalla Seconda guerra mondiale, i governi europei hanno solitamente ridotto il proprio debito attraverso una rapida crescita economica o una repressione finanziaria. Una rapida crescita economica non sembra probabile oggi, lasciando spazio alla repressione finanziaria.

In genere, questa prevede controlli sui capitali o una regolamentazione finanziaria che mantenga i tassi di interesse nominali al di sotto del tasso di inflazione. Sebbene pochi governi siano desiderosi di tornare ai controlli sui capitali del dopoguerra, alcuni stanno flirtando con altre forme di repressione.

Tra le idee c'è l'abolizione dei pagamenti degli interessi sulle riserve delle banche centrali o l'obbligo per i fondi pensione di acquistare attività nazionali. I politici britannici potrebbero utilizzare incentivi fiscali per incoraggiare i risparmiatori a investire in patria.

La repressione finanziaria, indipendentemente da come venga attuata, è in definitiva una tassa sui risparmiatori, che ottengono rendimenti peggiori quando sono costretti a investire nel loro mercato interno. Molti più elettori ora possiedono attività e pensioni private rispetto ai periodi di repressione del dopoguerra. Non è chiaro come reagirebbero se fossero costretti, di fatto, a consegnare una parte dei loro risparmi al governo, ma non è difficile immaginare una reazione negativa.

Il vincolo populista, quindi, è stretto. Peccato per il ministro delle Finanze che spera di tenere sotto controllo il peso del debito e di tenere a bada l'estrema destra. Almeno, durante le sue notti insonni, può consolarsi pensando che, quando verrà cacciato dall'incarico, il suo successore populista dovrà affrontare molti degli stessi vincoli. Vedremo come gli piace farlo. ■