Oggi riprendiamo un discorso iniziato qui nel Blog il 30 novembre del 2024.

Perché lo riprendiamo oggi: perché oggi (a differenza del 30 novembre scorso) tutto il Mondo ne parla.

Per quale ragione oggi tutto il Mondo ne parla? Perché non è andata come vi avevano detto.

Finisce l’anno 2024, inizia l’anno 2025: ma niente va come vi avevano raccontato.

Raccontato da loro, ovviamente. Quelli che si fanno chiamare financial advisor oppure “consulenti” (e che sono venditori pagati a retrocessione, in conflitto di interesse), e poi i media e i social, e poi le banche internazionali.

Recce’d, che per mestiere non racconta favole, storie zuccherate, fantasie per bambini (invece noi ci occupiamo di come va concretamente gestito un portafoglio di investimenti finanziari), Recce’d dicevamo aveva richiamato l’attenzione dei suoi lettori il 30 novembre su argomenti lontanissimi dal “rally di Babbo Natale”.

Riassumiamo. Come tutti i nostri (attentissimi) lettori sanno, nella parte finale dei 2024, dal 30 novembre in avanti, Recce’d nel suo Blog ha pubblicato in poco più di 30 giorni ben otto nuovi Post ovvero Longform’d:

già il 30 novembre scorso, noi di Recce’d abbiamo anticipato gratuitamente a tutti i lettori il tema di investimento che oggi trovate anche nei social, nelle chat, sul Web, e sui quotidiani; si trattava della prima parte di un lavoro che completiamo con questo Post

il 7dicembre Recce’d in un Longform’d spiegava nel dettaglio il perché oggi per un investitore tutta intera l’America è una gigantesca bolla

il 14 dicembre il nostro Post ha anticipato alcuni aspetti del tema che ritrovate oggi nel nuovo Post che state leggendo; tema che è diventato adesso, per tutti, il tema centrale

il 21 dicembre abbiamo fornito attraverso il nostro Post concrete indicazioni su come importare la strategia di gestione del portafoglio per il 2025

il 28 dicembre il nostro Post abbiamo offerto a tutti i lettori il nostro classico “reality check” aggiornato alla fine del 2024

il 31 dicembre (Longform’d) abbiamo spiegato per quale ragione … ne è valsa la pena, di aspettare il 2025

ed il giorno 1 gennaio 2025 il nostro Post ha illustrato il grande lascito del 2024 per tutti noi investitori

poi proprio sette giorni fa un nuovo Post, concentrato sull’attualità dei mercati finanziari

Con l’inizio del 2025, risulta è chiara l’esigenza di passare da un lavoro di inquadramento, a carattere strategico, ad un lavoro di analisi più specifico, e ad un orizzonte temporale più breve.

Cosa che facciamo anche nel Post di oggi.

Molti investitori sono stupiti dal fatto che oggi la Borsa più importante del Mondo sta al medesimo livello (anche un po’ sotto) di due mesi fa.

Nonostante l’effetto-Trump?

E nonostante il taglio dei tassi del 18 dicembre?

E nonostante il “rally di babbo Natale”?

E nonostante il “rally di gennaio”?

Ahi ahi ahi.

Che senso ha?

Tutti oggi se lo chiedono, ma non è assolutamente difficile da capire.

Le Borse da due mesi hanno paura.

Spieghiamo quindi questa paura.

Per oltre 12 mesi, gli investitori (in particolare quelli al dettaglio) sono stati spinti a correre dietro ad un UFO, un miraggio, un fantasma. Si chiamava “soft landing”, ed è stato spinto anche da Federal Reserve e BCE, i due più grandi promotori finanziari del Mondo.

Ma non esiste. Il “soft landing” non è mai esistito.

Per tutti i Clienti di Recce’d, questa non è una sorpresa, e noi lo abbiamo scritto anche un anno fa, ed anche due anni fa.

Oggi, invece, lo leggete sul Sole 24 Ore, dul Corriere della Sera e su Milano Finanza.

Il problema dove sta? Semplice: sta nel fatto che una “storia da raccontare” alternativa, le banche internazionali (UBS, Goldman Sachs, JP Morgan, BNP Paribas, insieme a tutte le altre) non la hanno ancora inventata. Non c’è nulla, se non c’è il “soft landing”. Zero: siamo allo sbando.

Sono allo sbando i financial advisor ed i private banker. E sono allo sbando il PLUS del Sole 24 Ore e Milano Finanza.

Che storia dobbiamo raccontare, adesso?

Tutti (anche noi di Recce’d) stiamo aspettando di capire quale sarà nel 2025 il nuovo “slogan di vendita”.

Nel frattempo, però, ed anche se non c’è ancora la favoletta da raccontare al posto del soft landing, le cose si muovono, nella vita vera. Molto rapidamente. Ed in modo molto significativo.

E parlando di cose che si muovono, rivediamo alcune delle cose che si sono mosse. Con il resoconto che segue, una ricapitolazione aggiornata a mercoledì sera, 8 gennaio 2024.

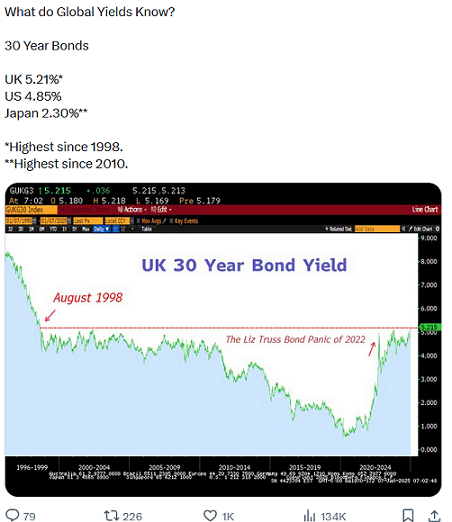

Notate in particolare il riferimento a Liz Truss. Noi, di Liz Truss, ve ne avevamo scritto il 30 novembre 2024, qui nel Blog.

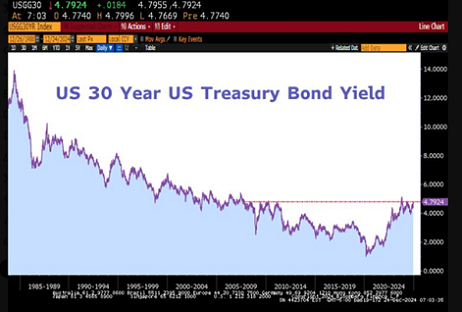

La svendita dei titoli del Tesoro USA è continuata ieri 8 gennaio per le preoccupazioni che la presidenza di Donald Trump avrebbe aumentato la spesa e l'inflazione negli USA, e reso più difficile il compito della Federal Reserve (Fed) di riportare l'inflazione all'obiettivo del 2%. La pressione al ribasso è rallentata, tuttavia, dopo che il rapporto ADP ha mostrato che l'economia USA ha aggiunto nuovi posti di lavoro privati più lentamente del previsto il mese scorso.

Ma gli ultimi verbali del FOMC hanno detto chiaramente, senza menzionare esplicitamente un nome, che i prossimi cambiamenti nelle politiche di immigrazione e commercio potrebbero richiedere una reazione politica da parte della Fed. E quella reazione si tradurrebbe in minori tagli dei tassi di interesse quest'anno per contenere l'inflazione. Voilà. Il rendimento dei titoli a 30 anni degli Stati Uniti ha sfiorato il 5% per la prima volta da novembre 2023 prima di allentarsi e il rendimento a 10 anni è salito sopra il livello del 4,70% per la prima volta da aprile ed è destinato a un ulteriore avanzamento al 5%, un livello che probabilmente lo renderà un interessante obiettivo di acquisto per i titoli a 10 anni degli Stati Uniti. Dati economici solidi potrebbero accelerare questo percorso, mentre dati deboli, a meno che non siano allarmantemente deboli, potrebbero non impedirlo.

Un altro momento … di Truss?

Il rendimento dei titoli di Stato a 10 anni è salito al livello più alto dal 2008 ieri, 8 gennaio 2025 (dopo che il rendimento a 30 anni ha raggiunto il massimo dal 1998 all'inizio di questa settimana), durante un'aggressiva svendita e ha superato i livelli di picco raggiunti durante la storica mini crisi di bilancio di Liz Truss e di nuovo durante il periodo estivo/autunnale del 2023 a causa della politica monetaria più restrittiva della Banca d'Inghilterra (BoE) e delle crescenti preoccupazioni fiscali.

Oggi, i demoni del Regno Unito sono tornati, spinti da crescenti preoccupazioni fiscali, evocando i caotici "giorni del mini-bilancio" di Liz Truss. All'epoca, i mercati persero fiducia nei piani di spesa del governo, innescando un'aggressiva svendita che costrinse la BoE a intervenire. Le ricadute rovesciarono il governo di Truss, preparando il terreno per la forte vittoria elettorale del Labour.

Ma ora, il neoeletto governo laburista, che aveva promesso di salvare il paese, migliorare le finanze e stimolare la crescita, affronta la propria resa dei conti. Per realizzare le sue ambizioni, ha bisogno del sostegno del mercato, una risorsa che si sta rivelando sfuggente. Senza di esso, i costi di prestito saliranno alle stelle, costringendo a scelte più difficili: più tasse, meno spesa e crescita più debole. E niente di tutto ciò è di buon auspicio per la sterlina.

La sterlina è crollata a 1,2320 contro un dollaro USA ampiamente più forte. Ma questa volta, ha anche venduto aggressivamente contro l'euro. È tempo di uscire dalle posizioni lunghe sulla sterlina e aspettare che la polvere si depositi.

Sul fronte azionario, il FTSE 100 ha recuperato le perdite precedenti, poiché una sterlina più debole sostiene le società del FTSE 100 che realizzano la maggior parte dei loro ricavi al di fuori del Regno Unito, mentre le azioni britanniche più piccole sono più vulnerabili all'incertezza politica e ai rendimenti in rapido aumento. Fortunatamente, molti investitori contano sul potere della BoE di calmare il gioco se le cose sfuggono al controllo, e questo forse sta limitando un'ulteriore svendita delle azioni britanniche, nel complesso.

Altrove

Dall'altra parte della Manica, anche l'EUR/USD è crollato e scambiato sotto 1,03 sulla scia di un forte acquisto di dollari USA su tutta la linea. La coppia si sta consolidando vicino a questo livello questa mattina. Se continuerà il suo viaggio verso la parità o farà un'inversione a U verso il livello 1,05 dipenderà da dove si dirigerà il dollaro USA in seguito. Al momento, il dollaro USA rimane quotato sulla scia di un cambiamento aggressivo nelle prospettive di politica della Fed rispetto a un cambiamento non particolare nella posizione più morbida della Banca centrale europea (BCE). Ma dati apparentemente deboli potrebbero cambiare rapidamente questa dinamica e rallentare l'apprezzamento del dollaro USA vicino ai livelli attuali.

Sul fronte dei dati, le cifre pubblicate ieri hanno mostrato che gli ordini alle fabbriche tedesche sono crollati di oltre il 5% a novembre, mentre il clima aziendale e la fiducia dei consumatori si sono deteriorati nell'Eurozona a dicembre, mentre i prezzi alla produzione sono aumentati più del previsto. Il PPI è salito all'1,6% a novembre dallo 0,4% registrato un mese prima. Una gran parte di esso era già stata scontata, poiché l'aspettativa era un avanzamento all'1,5%. Ma la combinazione di un sentimento debole e prezzi in aumento non è mai positiva per l'appetito azionario. Tuttavia, per i contrari, si prevede che l'indice tedesco DAX registrerà la maggiore crescita EPS quest'anno: si prevede che gli utili per azione in Germania cresceranno del 10%, seguiti dallo SMI svizzero, che dovrebbe registrare una crescita EPS del 9,5% e dal CAC 40 francese, che dovrebbe registrare una crescita EPS dell'8,8% secondo i dati raccolti da Bloomberg Intelligence. Il FTSE 100 britannico è solo al 5° posto dalla cima in questa lista con una crescita EPS prevista di solo il 5,9% quest'anno. Ma un'eventuale inversione di tendenza nei prezzi dell'energia potrebbe cambiare questa aspettativa.

Il petrolio greggio ha avuto un ottimo inizio d'anno. Il barile di greggio statunitense ha ricordato com'era stare sopra il livello di $ 75pb per un po', prima di tornare ai livelli di $ 73 circa. Da una prospettiva tecnica, il petrolio greggio è ora nella zona di consolidamento rialzista a medio termine e dovrebbe rimanere lì sopra il supporto di $ 72,85pb.

Ma le crescenti preoccupazioni riguardo all'incapacità della Cina di stimolare la crescita potrebbero limitare il potenziale di rialzo nella media mobile a 200 giorni, che attualmente si attesta appena sopra i 75,50 $ al barile. E a proposito di Cina, le tensioni commerciali si fanno più tese tra gli Stati Uniti e quest'ultima. All'inizio di questa settimana, la Cina ha affermato che avrebbe frenato le esportazioni di metalli utilizzati per produrre batterie.

E ieri, Biden ha annunciato ulteriori restrizioni sulle esportazioni di chip AI, oh, dopo aver inserito nella lista nera Tencent e CATL, uno dei principali fornitori di batterie di Tesla. Nvidia è scesa sotto i 140 $ di quota dopo la campanella, mentre le azioni quantistiche sono crollate dopo che Jensen Huang ha affermato di non vedere l'utilità dei computer quantistici prima di 15 o addirittura 20 anni. Si noti che i mercati azionari statunitensi saranno chiusi oggi come giorno di lutto per Jimmy Carter, mentre il mercato obbligazionario chiuderà alle 14:00 ora di New York.

Non tutte le cose che avete letto, a proposito dei primi giorni di mercato del 2025, sono novità per i lettori di Recce’d.

Ad esempio: andando di poco indietro nel tempo, di poco più di un mese, vediamo che il quotidiano Wall Street Journal aveva già chiamato in causa Liz Truss, e proprio con riferimento all’anno nuovo, ovvero questo 2025.

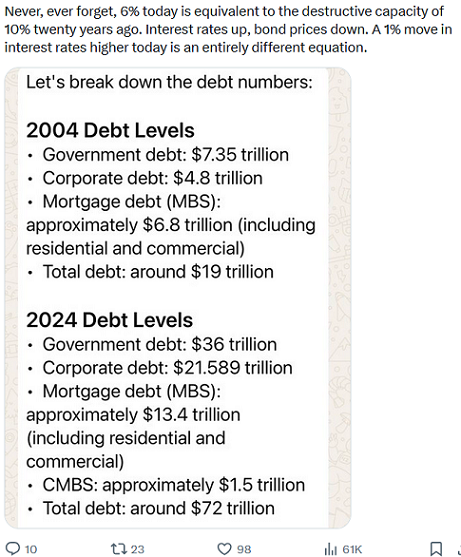

Gli Stati Uniti potrebbero affrontare un forte aumento dei costi di prestito e turbolenze nei mercati finanziari già nel 2025 se il debito pubblico continua ad accumularsi rapidamente, secondo il capo economista del gruppo del colosso assicurativo Swiss Re.

I rendimenti dei titoli del Tesoro statunitensi a 10 anni, che sono un punto di riferimento per i prestiti a lungo termine, potrebbero salire oltre il 5% nel 2025 da circa il 4,4% attuale, se la nuova amministrazione darà priorità ai tagli fiscali e utilizzerà i dazi per compensare le entrate perse, ha affermato Jerome Jean Haegeli in un'intervista.

"Non escludo che l'anno prossimo, nel 2025, gli Stati Uniti avranno un momento alla Liz Truss per i titoli del Tesoro",

ha affermato, riferendosi al primo ministro britannico che si è dimesso nel 2022 dopo che i mercati finanziari hanno reagito negativamente all'annuncio di grandi tagli fiscali.

All'epoca, i costi di prestito del governo britannico salirono alle stelle, la sterlina scese a un minimo storico rispetto al dollaro statunitense e la Banca d'Inghilterra fu costretta a intervenire per stabilizzare il mercato dei titoli di Stato.

Gli economisti temono da tempo che l'aumento dei debiti potesse far salire i tassi di interesse e minacciare la capacità del governo statunitense di prendere in prestito grandi somme durante una crisi importante, come è successo durante la pandemia di Covid-19. Ma altri sostengono che gli Stati Uniti hanno probabilmente una maggiore capacità di vendere i propri debiti rispetto alla maggior parte dei paesi, poiché il dollaro è la valuta di riserva mondiale e i suoi titoli di Stato sono da tempo considerati tra gli investimenti più sicuri al mondo.

Swiss Re ha 22,76 miliardi di dollari in titoli del Tesoro statunitensi, secondo i suoi risultati del terzo trimestre annunciati all'inizio di novembre. I tassi di interesse più elevati sui titoli di Stato sono in genere positivi per gli utili delle compagnie di assicurazione, ha affermato Haegeli.

Si prevede che il deficit di bilancio del governo federale degli Stati Uniti raggiungerà il 6% della produzione economica annuale quest'anno, percentuale alta quanto quella raggiunta durante la pandemia o la crisi finanziaria del 2008.

Le proposte politiche del presidente eletto Donald Trump potrebbero far salire il deficit fiscale fino a una percentuale compresa tra il 7% e il 12% del prodotto interno lordo, ha affermato Haegeli, utilizzando i calcoli dello Swiss Re Institute.

"E questo non è sostenibile", ha affermato.

Sebbene tenere sotto controllo il debito pubblico fosse da tempo una preoccupazione per i legislatori statunitensi di ogni estrazione politica, tale attenzione è scemata durante il primo mandato di Trump.

Secondo l'Ufficio di gestione e bilancio degli Stati Uniti, il debito pubblico era pari al 76% della produzione economica alla fine del 2016 e si attestava al 95% della produzione economica nel secondo trimestre di quest'anno. Alla fine del 2000, era del 32,7%.

Le preoccupazioni circa l'entità del debito del governo statunitense erano aumentate anche prima della vittoria elettorale di Trump all'inizio di questo mese. Anche se Kamala Harris avesse vinto la presidenza, la traiettoria del deficit governativo sarebbe peggiorata, secondo il Committee for a Responsible Federal Budget, un gruppo non partigiano che sostiene deficit più piccoli.

Il presidente della Federal Reserve Jerome Powell ha affermato che l'indebitamento è "insostenibile" al ritmo attuale, mentre la Banca centrale europea ha espresso mercoledì preoccupazioni sulla minaccia di "effetti di ricaduta" sui mercati finanziari dell'eurozona "date le persistenti preoccupazioni sulla sostenibilità del debito statunitense".

Tuttavia, molti economisti vedono un aumento costante ma graduale dei costi di indebitamento come un risultato più probabile rispetto a un balzo più drammatico e destabilizzante.

"È improbabile che avremo una crisi del debito", ha affermato Torsten Slok, capo economista presso Apollo Global Management.

Qualsiasi boom dell'attività economica provocato da tagli fiscali e dazi aumentati all'inizio della presidenza di Trump sarebbe seguito da un "crollo fiscale" se alcune delle politiche non venissero ritirate, ha affermato Haegeli.

Trump ha proposto di imporre tariffe fino al 20% su tutte le importazioni di beni e fino al 60% sui prodotti cinesi, il che potrebbe far aumentare di circa 2,8 trilioni di dollari in 10 anni, secondo il gruppo di ricerca Tax Policy Center.

Ma mentre i tagli alle tasse potrebbero causare il surriscaldamento dell'economia e rischiare un aumento dell'inflazione, gli Stati Uniti dovrebbero comunque evitare di ripetere l'inflazione alle stelle seguita alla pandemia e lo shock energetico globale che è seguito all'invasione su vasta scala dell'Ucraina da parte della Russia.

Solo "molteplici shock negativi" e una conseguente perdita di fiducia degli investitori causerebbero un livello di interruzione che costringerebbe l'inflazione a una spirale, ha affermato Haegeli.

Tuttavia, le prospettive rimangono incerte, data la mancanza di chiarezza sui piani della nuova amministrazione e se il Congresso li approverà. In definitiva, potrebbe essere la resistenza degli investitori a limitare la probabilità che si verifichi uno scenario così tumultuoso, ha affermato Haegeli.

Ora allunghiamo il nostro sguardo al futuro: all’immediato futuro, per la precisione.

E (guardate un po’) ritroviamo un’altra volta il nome di Liz Truss.

Nel brano che leggete di seguito, si ricavano una serie di indicazioni di tipo operativo.

Attenzione: queste indicazioni NON sono quelle di Recce’d.

Però, se siete interessati a conoscere le nostre, potete facilmente contattarci, attraverso la pagina CONTATTI del sito.

Dopo l'insediamento potrebbero arrivare importanti tagli fiscali, che costeranno all'America più di quanto possa permettersi attualmente.

In un'intervista al Wall Street Journal, il capo del ramo di riassicurazione vita e salute di Swiss Re, Paul Murray, ha stimato che il presidente eletto Trump avrebbe aumentato il deficit federale del 7-12% del PIL. Il presidente della Federal Reserve Jerome Powell ha descritto i piani di prestito di Trump come "insostenibili".

"Stiamo finalmente raggiungendo un punto di rottura", ha avvertito Kristina Hooper, Chief Global Market Strategist di Invesco, durante un'intervista con Bloomberg a novembre.

Hooper si riferiva alla crescente volatilità che scuote i mercati azionari globali. Ha spiegato che potremmo presto affrontare un altro "momento Liz Truss", suggerendo che siamo sull'orlo di un'instabilità di mercato ancora maggiore.

Proprio come è successo durante il breve mandato dell'ex primo ministro del Regno Unito. Quando Truss ha annunciato importanti tagli fiscali, i mercati sono andati in tilt, facendo scendere la valuta del Regno Unito a minimi record.

Tuttavia, ci sono ragioni per restare ottimisti: le misure precauzionali possono aiutare gli investitori a rimanere preparati e protetti fino al 2025.

L'argomento a favore della diversificazione

Durante la sua intervista a Bloomberg, il consiglio principale di Hooper per gli investitori è stato di diversificare. Ma come fai a sapere quando sei sufficientemente diversificato?

Secondo JP Morgan: "Una regola empirica ampiamente accettata afferma che un portafoglio adeguatamente diversificato non deve avere più del 10-20 percento del totale delle attività di investimento in un particolare titolo".

Oltre ad assicurarti di non investire esclusivamente in un singolo titolo, potresti anche voler considerare di investire oltre una singola classe di attività.

Ad esempio, quando il mercato azionario scende, i prezzi immobiliari potrebbero comunque rimanere stabili. Detenere attività in più classi di attività ti fornisce un cuscinetto se una inizia a scendere.

FNRP offre agli investitori un modo per attingere al settore immobiliare commerciale con la sua flotta di proprietà al dettaglio ancorate ai supermercati, offrendo un potenziale di rendimento storicamente forte.

Le loro soluzioni chiavi in mano semplificano gli investimenti in proprietà commerciali, che sono affittate a marchi popolari come Kroger e Walmart e quindi probabilmente rimarranno desiderabili. Investire con FNRP può fornire un flusso costante di reddito senza la seccatura di diventare un locatore.

"Mancanza di prudenza fiscale"

Hooper ha anche spiegato a Bloomberg, "Stiamo assistendo a paesi che lottano con la prudenza fiscale, e questo avrà effetti a catena per gli investitori".

Se l'effetto a cascata dell'aumento del debito dovesse effettivamente colpire gli investitori americani, allora sarebbe utile verificare le proprie finanze personali, assicurandosi che le proprie abitudini di investimento e spesa siano allineate con i propri obiettivi finanziari.

L'americano medio spende $ 273 al mese solo per gli abbonamenti, secondo uno studio di West Monroe. Strumenti come Rocket Money possono aiutarti a riprendere il controllo delle tue spese.

La loro piattaforma categorizza le tue spese mensili e mostra i tuoi saldi di denaro, credito e investimenti, tutto in un unico posto. L'app verificherà anche che tu non stia sprecando soldi in abbonamenti di cui potresti esserti dimenticato, risparmiando potenzialmente centinaia di dollari all'anno.

Eliminando le spese non necessarie, puoi reindirizzare i fondi verso investimenti più in linea con i tuoi obiettivi finanziari per il 2025.

Puoi anche assicurarti di sfruttare al meglio le tue spese correnti. Quando effettui un acquisto con la tua carta di credito o di debito, Acorns arrotonda automaticamente il prezzo al dollaro più vicino e inserisce l'eccesso in un portafoglio di investimenti intelligente.

In questo momento, quando ti iscrivi ad Acorns, puoi ottenere un investimento bonus di $ 20 per iniziare a far crescere i tuoi risparmi.

Per saperne di più: blocca un succoso reddito trimestrale tramite questo fondo immobiliare privato da $ 1 miliardo, anche se non sei un milionario. Ecco come iniziare con appena $ 10

Fai attenzione alle "bandiere gialle"

E sebbene le azioni di molte grandi aziende abbiano registrato una solida ripresa, Hooper avverte che non dovremmo farci illusioni. "Ci sono segnali di allarme nel mercato azionario che suggeriscono che non siamo ancora fuori dai guai", ha affermato su Bloomberg.

Le valutazioni elevate e l'eccessiva dipendenza dalle azioni tecnologiche hanno aumentato i rischi per i portafogli azionari tradizionali.

Piattaforme come Masterworks e American Hartford Gold (AHG) sono due modi unici e innovativi per diversificare oltre la potenziale bolla tecnologica.

Masterworks consente l'accesso a investimenti artistici di prima qualità, una classe storicamente resiliente alle flessioni del mercato. Ed è una strategia adottata da investitori facoltosi, con l'83% degli americani facoltosi sotto i 43 anni che collezionano già opere d'arte o che desiderano farlo.

Normalmente, solo l'1% degli investitori più ricchi sarebbe in grado di diversificare con opere d'arte come Picasso e Banksy. Ma con Masterworks, puoi facilmente diversificare in questa classe di attività senza bisogno di milioni o competenze artistiche.

Poi c'è l'oro, che è tradizionalmente considerato un investimento più sicuro in periodi di volatilità del mercato azionario.

Per coloro che cercano sicurezza in beni materiali, American Hartford Gold (AHG) aiuta gli investitori a includere metalli preziosi come l'oro nei loro conti pensionistici.

Un IRA in oro combina i vantaggi fiscali di un IRA con le proprietà anti-inflazione dell'oro. American Hartford Gold è un importante commerciante di metalli preziosi e offre IRA e acquisti diretti di metalli preziosi e monete.

Opportunità per il 2025

Nonostante le sfide, il 2025 offre numerose opportunità per investitori preparati. "La chiave sarà identificare in anticipo le tendenze emergenti e allineare i portafogli di conseguenza", consiglia Hooper.

È facile sentirsi intimiditi, però, se non si sa esattamente dove ci si trova o da dove iniziare. Collaborare con consulenti fidati può fare un mondo di differenza. Con Vanguard, puoi metterti in contatto con un consulente personale che può aiutarti a valutare come stai procedendo con i tuoi investimenti e ad assicurarti di avere il portafoglio giusto per raggiungere i tuoi obiettivi.

Il loro sistema di consulenza ibrido combina i consigli di consulenti professionisti e la gestione automatizzata del portafoglio per assicurarti che i tuoi investimenti funzionino per raggiungere i tuoi obiettivi finanziari.

Tutto ciò che devi fare è compilare un breve questionario sui tuoi obiettivi finanziari e i consulenti di Vanguard ti aiuteranno a stabilire un piano personalizzato e a rispettarlo.

Una volta stabilito, puoi rilassarti mentre i consulenti di Vanguard gestiscono il tuo portafoglio. Poiché sono fiduciari, non guadagnano commissioni, quindi puoi essere certo che i consigli che ricevi sono imparziali.

In chiusura di questo Post, vi proponiamo quella che noi giudichiamo più qualificata, tra le tante che abbiamo letto nel 2025, e che fa anch’essa riferimento a Liz Truss.

Nel brano, che leggete di seguito, ci trovate “quello che potrebbe succedere”.

Al termine, chiude il nostro Post un’immagine, accompagnata dalla solita domanda: “loro sanno qualcosa che noi non sappiamo?”.

L'impennata dei rendimenti obbligazionari statunitensi e un potenziale massiccio programma di spesa in deficit sotto l'amministrazione entrante di Donald Trump rischiano di innescare un "momento Liz Truss" che potrebbe innescare un doloroso declino del mercato azionario.

Martedì, l'economista di Apollo Torsten Slok ha detto a Bloomberg che gli investitori devono considerare una ripetizione del 2022, in cui i rendimenti obbligazionari sono aumentati e i prezzi delle azioni sono scesi, come un rischio reale per quest'anno.

"Un aumento prolungato ha una serie di conseguenze che riportano alla mente ciò che abbiamo visto nel 2022, quando i tassi sono saliti e le azioni sono scese allo stesso tempo", ha detto Slok.

Il rendimento del Tesoro statunitense a 10 anni è aumentato di sei punti base martedì a quasi il 4,70%, rappresentando il suo livello più alto da aprile 2024. L'impennata dei rendimenti obbligazionari ha innescato una svendita di azioni tecnologiche in rapida crescita, con l'indice Nasdaq 100 in calo di circa l'1%.

Slok ha ricordato la situazione nel Regno Unito che ha colpito duramente i mercati nel 2022. A quel tempo, il mercato obbligazionario del Regno Unito ha reagito furiosamente ai piani di tagli fiscali dell'allora Primo Ministro Liz Truss.

Il tumulto del mercato ha quasi portato al crollo dei fondi pensione del Regno Unito e alla fine ha contribuito alle dimissioni di Truss dal suo incarico di vertice.

I piani dell'amministrazione Trump di svelare una legge di spesa combinata e tagli fiscali potrebbero spaventare notevolmente il mercato obbligazionario, poiché probabilmente porterebbero a un aumento della spesa in deficit. Il mercato obbligazionario è già alle prese con il programma di restringimento quantitativo della Federal Reserve, un deficit fiscale insostenibile e le emissioni alle stelle di titoli del Tesoro.

"In passato, queste leggi erano due leggi separate. Una con confini e sicurezza nella prima legge che sarebbe stata affrontata per prima. E poi ci occuperemo di ciò che sta accadendo sul fronte fiscale", ha spiegato Slok.

Il potenziale per un grande numero di titoli relativo all'imminente disegno di legge sulla spesa di Trump "aumenta almeno modestamente la probabilità che avremo almeno un potenziale momento Liz Truss", ha detto Slok.

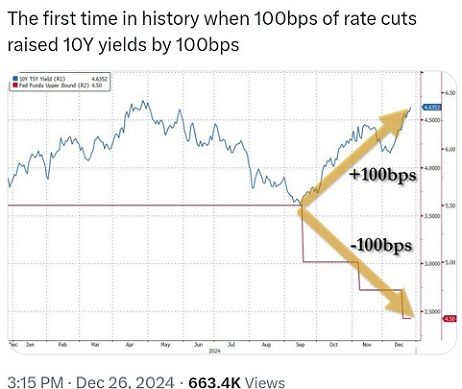

Una ribellione del mercato obbligazionario potrebbe già essere in fermento. Il rendimento del Tesoro USA a 10 anni è aumentato di 100 punti base più o meno nello stesso periodo in cui la Fed ha tagliato il suo tasso di riferimento di 100 punti base.

"Questo è altamente insolito", ha detto Slok in una nota martedì. "Il mercato ci sta dicendo qualcosa ed è molto importante per gli investitori avere un'idea del perché i tassi a lungo termine salgono quando la Fed sta tagliando".

Mentre la svolta positiva dell'aumento dei tassi di interesse potrebbe essere che l'economia è ancora su solide basi, i potenziali catalizzatori negativi per l'aumento dei rendimenti obbligazionari potrebbero essere dannosi per i mercati.

"Abbiamo già discussioni letteralmente ogni giorno quando abbiamo un'asta del Tesoro in giro, 'ehi, quali sono state le metriche sulle aste e cosa ci dicono questi numeri in termini di sostenibilità fiscale complessiva', che Jay Powell ovviamente continua sempre a sottolineare essere già insostenibile", ha detto Slok.

Questo aumenta il rischio che la Fed possa effettivamente aumentare i tassi di interesse nel 2025, il che sarebbe uno shock per gli investitori che si aspettano almeno due tagli dei tassi di interesse quest'anno.

Slok assegna una probabilità del 40% che la Fed aumenterà i tassi di interesse nel 2025

Se le banche centrali procedessero con un aumento a sorpresa dei tassi di interesse, potrebbe essere un duro colpo per il mercato azionario, che ha visto un massiccio rally negli ultimi due anni, in particolare in azioni tecnologiche altamente valutate come Tesla e Nvidia.

"Penso che alcuni di questi nomi più sensibili, subiranno sicuramente un colpo più grande", ha detto Slok, riferendosi alle azioni con rapporti prezzo/utile storicamente elevati.